从稳坐国产奶粉品牌的第一把交椅并成功上市,到业绩断崖式暴跌亏损超10亿并数次甩卖资产保壳并濒临退市边缘,再到创始人回归并成功“脱帽”。贝因美近几年来的发展,可以用“跌宕起伏”来形容。那么贝因美经历过怎么样的发展历程,上市之后的商业价值又如何?

崛起于危机中的贝因美,初显智慧

出生于教师家庭的谢宏,于1980年就读“杭州商学院”食品卫生专业,1984年毕业留校成为了一名讲授食品科学领域的老师。

上世纪九十年代,中国掀起了一阵国营企业改革潮,任教于大学食品专业的谢宏顺应国家政策,成为了第一代下海弄潮人,开始了他的创业历程。1991年,谢宏研制出第一个符合中国婴幼儿生理特质的婴幼儿配方食品“贝因美婴幼儿速食营养米粉”。

书生创业并不轻松,在借钱接管一家衰败的食品小厂后,谢宏就开始了贝因美的婴童食品创业之路。90年代的婴儿喂养,受制于人们对婴童食品营养的认知与家庭收入等因素,大多数家庭以“母乳、自家粗加工米粉及米粥”为主,根本谈不上奶粉与形成品牌的小包装米粉。因此,有限的资金,重资产的经营,体制的终端市场,使初创的贝因美就负债累累。

在经营不善,面临着债主堵门、原料商断供,企业濒临破产的边缘,谢宏用贝因美的负债转化为持股,将所谓的债主变成了合作伙伴。股改后的贝因美,短期内不再受困于原料、包材等的资金压力,并有了新鲜的血液注入了公司的经营。危机中的改革,让贝因美转危为机,初彰谢宏的经营智慧。

随着中国经济的快速发展,人们对生活质量有着更高的要求,包装婴童食品慢慢地被宝宝家庭所青睐,加上终端业态不断的发展,贝因美公司自此立足于母婴市场。

改革开放之风吹遍中国大地,惠氏、雀巢、美赞臣等外资婴配粉企业纷纷加码于正在崛起的中国市场,并将西方的企业管理及婴配粉的教育理念推向了母婴市场。贝因美自然顺应市场的需求,跟着也涉足婴配粉领域。

默默蛰伏的贝因美

在以“电视广告、报纸宣传”为主流信息的年代,品牌的宣传投入昂贵。在以KA系统为主,母婴未成气候,电商正在萌芽的年代,品牌想要进驻主流窗口,更不是一般的中小企业能够支撑的。

所以实力有限,原始积累的贝因美,经营多年依然偏安一隅。笔者在2006年做奶粉销售的时候,市场上也只有“四大粉,雅士利、施恩、圣元、摇篮、完达山、三鹿、雀巢、南山、伊利”等,真不知道贝因美为何物?而那个时候的市场操作一般都是:“促销员+赠品+陈列费+DM+堆头”,用钱烧出来的。

抓住危机,迅速崛起

2008年三聚氰胺事件发生,涉事的奶粉品牌高达90%。一时间,市场风雨飘摇。回顾当时的情景,以终端为例:门店每天的工作就是在等待报纸的披露,涉事一个就下架一个。

有人下就会有人上,偏安一隅的贝因美产品在检测合格的同时,“赌徒”般的投入大量的媒体广告,迅速的吸引行业的关注以及占据惶惶不安的消费者心智。当贝因美的广告在电视上出现的时候,作为从业者第一反应就是:这个老板很有眼光与胆识,贝因美这个品牌能被做大。

没出事前的三鹿奶粉为中国婴配粉第一品牌,年营收20亿。其所经营的代理商多为区域有实力者,对于当时的三鹿代理商而言,三鹿的高层被刑捕,企业一片混乱,市场的退货基本是无法退回厂家的,打官司又是遥遥无期。睿智的代理商采取“置换”的模式,退回三鹿,换货贝因美;远见的代理商迅速签订没有出事的品牌奶粉;加上媒体的电视广告推动,贝因美赢得了超高速的发展,并在之后成为了国产奶粉第一品牌。

灵魂人物出走,后继者难堪大任

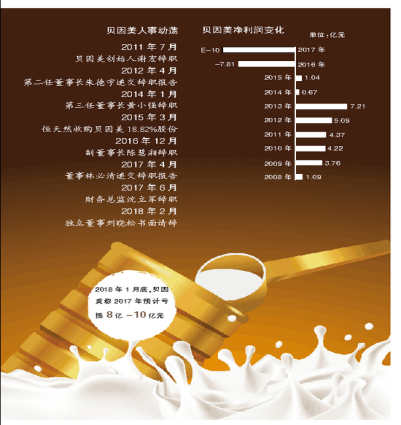

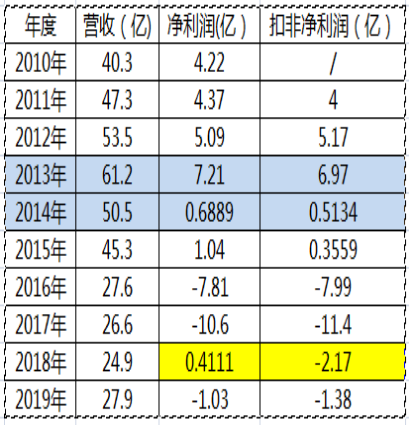

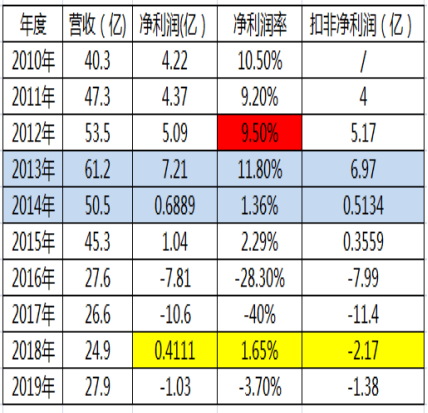

2011年4月12日,贝因美在深交所挂牌上市。同年7月,创始人谢宏因个人原因辞职。自此,3年3任董事长离任,贝因美进入了飘摇不定的十年。

从财报数据来看:

2011年VS 2010年,营收增速17.4%,净利润增速-11.7%

2012年VS 2011年,营收增速13%,净利润增速2.8%

2013年VS 2012年,营收增速14.4%,净利润增速24%

2014年VS 2013年,营收增速-17.5%,净利润增速-88.5%

2015年VS 2014年,营收增速-10.3%,净利润增速68.4%

1.1 财务报表倒推,2011年较2010年营收增速了17.4%,而利润增速为-11.7%,行业上可以理解为上市前的政策性压货,导致营收上涨而利润增速下降,这个时候创始人谢宏辞职跟企业经营无关;

1.2 2012年较2011年营收增速13%,而利润增速为2.8%,增长放缓,而这个时期第二任董事长(朱德宁)辞职,理解经营压力;

1.3 2013年较2012年营收增速14.4%,利润增速为24%,理解为去年业绩放缓,董事长离任,而新任董事长(黄小强)为保住业绩增长,增加对市场的激励(我们可以从营业成本增加看到,2011年营业成本36%,2012年35.33%,2013年38.6%);2013年为贝因美所有年度最好的一年,也是特殊的一年,并影响了贝因美的以后直至今天。

2013年7月份,国家反垄断,对当时的“合生元、惠氏、美赞臣”等8家头部奶粉企业拟罚款,受到政府压力的头部企业纷纷表态要降价,聪明的惠氏拿出一个系列进行降价促销(一般力度11%,最高降价20%),但风波过后,惠氏对该系列进行包装配方升级,提价回归;而合生元则是没有动摇价格,只是通过积分系统,加大对门店与消费者的阶段性积分奖励,起到优惠的作用,风波过后,也是恢复原来的积分力度;

而净利润徘徊在9%的贝因美主力产品降价力度至5%-20%(2012年合生元的净利润为22%),处垄断风波中的贝因美,降价后并没有通过配方升级来转移风险,而是让代理商共同承担促销力度。受到多数代理商的抵触后,转而通过非正常化的压货来弥补因垄断促销所下降的利润空间。

一边是通过高压敦促代理商拿货,一边是压缩销售团队的分销管理费用(2011年51%,2012年50%,2013年46%)。至此,在黄小强任董事长的2013年,所有的数据达到了历史顶峰。

2013年埋下的厂家与代理商之间的矛盾,在2014年全面爆发。经历了2013年第四季度压货的代理商,在爆仓的基础上,贝因美厂家在2014年第一季度还要压。也许是自知之明,也许是经营出现了问题而不愿背历史的黑锅,第三任董事长(黄小强)于2014年1月27日份离职。

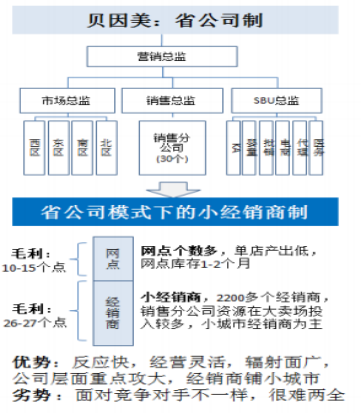

同年2月8日王振泰任职贝因美第四任董事长,在面对遗留下来的种种问题以及欲将稳住营收,新的领导班子加大对市场的投入(2013年分销管理费用46%,2014年51%),以及增加对新代理商的支持,市场的买赠活动(2013年营业成本38.6%,毛利率61.42%;2014年营业成本46.1%,毛利率53.94%),经销商体系从原来的2200个及小经销商分销,调整合并为大经销商体系,持续压缩掉部分小经销商。

而调整合并后的市场,没有了售后与良好的接管,势必就会窜货满天飞,低价倾销,大大的挫伤新经销商的积极性及终端门店的推货热情,加上从2009年开始,大量代工进口品牌如鱼贯入,高毛利刺激了终端连锁化经营扩张,大中母婴连锁店经销商化,种种市场变化,使得贝因美的销售量受到了沉重的打击。至此,贝因美开始了漫长的下滑之旅。

贝因美的滑铁卢在于缺乏敬畏之心

家乐福的败走,不仅仅是因为行业的下滑所致,更多是因为其经营过程中高傲的姿态,对市场缺乏敬畏之心,对合作伙伴缺乏足够的尊重。

管理团队上,频繁调动如工厂的流水线般,店长及核心管理层几乎清一色外籍人士,外国职员与中国职员高管的薪酬区别对待,使得下层管理腐败丛生,谁都知道自己的位置不稳及很快调动,谁都想捞一票走人,贿赂、违规操作,乌烟瘴气,几乎人尽皆知。

腐败就像一条条蛀虫,久之坐塌就会坍塌。

同样,或许是因为贝因美频繁更换高管使得政策无法连贯,而致使市场对接出现了问题;亦或是因为第三任董事长(黄小强)在面对反垄断事件作出的错误判断与后期的错误经销政策,致使品牌方与经销商之间的矛盾被激化,导致贝因美后面的业绩每况日下,而继黄小强之后的领导班子显然疲于奔命。

高管的错误行为固然需要去指责,但我们不可忽略的一点是:贝因美于2011年上市,资本运作后,员工并没有获得利益上的股权激励,这就为后面的经营埋下了隐患。创始人兼大股东在上市的同年出走,销售骨干顿时失去了灵魂。

公司上市了,领导走了,股票没有,年纪一大把,留下来继续奋斗实现什么呢?从2012年开始的贝因美核心销售骨干大多走心了!剩下的如同上面所提到的“家乐福”。据当年的贝因美经销商口述,列举几个例子:

1) 原浙江负责人,据说一年365天有300天跟经销商泡在KTV,经销商为什么要请他天天花销呢?

2) 原福建负责人,在省区内与多名经销商成立公司经营贝因美产品,这不是赤裸裸的利益输送吗?

3) 原广东粤西的经理,听说光变现公司市场费用就买了几套房子,后面太夸张了,经销商代垫费用拿不到,告到广州分公司,该名经理被公司辞退。

“千里之堤毁于蚁穴”,毫无看点的后任领导加上失神的执行骨干,大品牌的高傲头颅,重压的销售指标,怨声载道的经销商,混乱的渠道,让下滑的贝因美没有了当年国产奶粉第一品牌的殊荣与地位。

2014年贝因美披露“面对行业白热化竞争和自身业绩下滑,贝因美决定用更大范围的股权持有计划聚拢团队。拟结合公司的实际情况,研究推出员工持股计划”,然而这个节点已经难以实现了。

贝因美保壳战

根据证券法规定:上市公司最近两个会计年度的审计结果显示的净利润为负值,或者一家上市公司连续两年亏损或每股净资产低于股票面值,就要被特殊处理,称之*ST;出现连续三年亏损,交易所可以自其公布第三年度报告之日起,对其实施停牌,做出是否暂停上市决定。

贝因美业绩经历持续下滑至2016年扣非净利润亏损-7.99亿。2017年8月3日,贝因美4个系列12个产品第一批通过国家配方奶注册制,而上半年的业绩依然跌跌不休,保壳为公司最高指标。

如果2017年的会计审计还是负值,就会被*ST,如何保壳呢?显然靠现有的团队与经营短期内是不太可能。唯有进行特殊操作,保壳为上,因此也就出现了:

1) 清卖资产,变现,增加营业外收入;

2) 发挥产能优势,争取拿更多的配方注册号,部分产品外包国代,保障利润。

但一系列操作后,贝因美仍避不开被*ST,2017年扣非净利润-11.4亿,2018年4月27日股票成了*ST因美;如若2018年还是负值,那么就会被退市。

企业迅速从原来的保壳战略转为摘帽战略,我们从财务报表看到,这一年贝因美做了大量的付出:

1) 营业成本:2016年40.6%,2017年39.8%,2018年47.38%;

2) 毛利率:2016年59.66%,2017年60.12%,2018年52.51%;

3) 销售管理费用:2016年77%,2017年70%,2018年52%。

结合配方注册制后的国代政策推行,我们姑且猜测一下:

1.毛利率下滑与营业成本上涨,理解为降低了供价或者增加了赠送、货返;

2.销售管理费用从2016年的77%下降到2018年的52%,理解为前面2年为了保壳追加对市场的费用以及人员的激励,而后还是*ST了;

3.从2018年开始,贝因美管理层调整了策略,将部分产品国代外包,部分产品增加活动力度,调整市场投入与压缩团队规模,以减少销售管理费用。

至此,2018年会计审计净利润4111万,于2019年4月18日成功摘帽,但如果按扣非净利润的话,那么贝因美已然退市。这里就不评价了,企业已经很努力了,能够理解。

外包国代战略利与弊

“人口,政策,产业化”使得欧美、新澳等地的乳制品价格趋民生化、透明化,品牌参与者获取的回报并不大于其他产业,所以其多数企业仅是向全球出口“原料或代工成品”。

受三鹿事件影响,2009年起大量的国外代加工婴配粉涌入中国母婴市场,这给国外工厂带来了稳定、丰厚的利润。据了解,国外奶粉工厂的保本产能为每年300万罐,按正常每罐代工毛利10元人民币计算,约3000万人民币每年的运营费用,高出就算是赚了。

在代工上,单是新西兰善腾工厂最高峰的时候就为中国企业代工品牌高达100个,其它的工厂大都有30、40个代工品牌。而对于国内的中小奶粉工厂,其本身营销体系比较弱,为了企业的生存与发展,大都模仿国外,操起了贴牌经营,有纯代工的OEM,也有提供品牌国代的。

2016年国家发布了关于婴配粉注册制的方案,并定于2018年1月1日起实施,受制于品牌数量的限制,使得大量的国外工厂受到影响,开始了推出自有品牌与挑选合作良好的代工品牌活动,国内中小型工厂亦然,而大型工厂则是加急对全球的资源整合、并购来获得上游奶源与注册数量。

这一动作,对母婴行业而言是个再调整的过程。小乳企从代工逐步转向营销;中乳企从营销转向部分代工;大乳企手握大量注册号,而自身的营销管理能力是有限的,就此走向了品牌事业部与系列国代外包的模式。

集中度有一定的提升,头部品牌增长迅猛,吸引了大量的营销公司从大型企业外包系列出来经营,而大型乳企也希望能够分担部分压力。

在保壳战中,贝因美顺理成章的选择了系列外包,以增加利润,增色财务报表。从2017年开始先后与上海育博、安徽婴联、中山达维优加、阿拉小优、成都贝凯等等营销公司签署外包战略合作。

而这些的营销公司有的为职业经理人创业;有的是本身奶粉品牌被撤,急需找到代工厂;有的是看重贝因美的品牌力而合作,欲增加自身的企业实力;有的是想从乙方整合资源向甲方发展,增加企业的利润与话语权;

“天下熙熙皆为利来,天天攘攘皆为利往”。合作起于注册制,那么是否会终于注册制呢?我们来猜测一下:

1) 保壳战的需要,注册制后的格局变化,使得贝因美选择外包战略合作;营销公司因注册制的格局变化,而走向了战略合作;

2) 据了解,从2017年开始,贝因美推行的战略合作模式而签订的回款指标,几乎没有一个营销公司的完成率超过50%的;

3) 配方注册制后,国家是否一直限制品牌数量?当贝因美的财报缓过来时,是否允许营销公司这么低的完成率?外包系列国代之间,窜货、低价抛售、同店竞争,谁来协调。

当环境有所变化了,营销公司转移或撤出,贝因美的财务报表能否继续是“正值”?

当环境有所变化 了,贝因美是否会撤掉这些完成率不高的营销公司?

当环境有所变化 了,这种露水夫妻是否能够一如既往?

其实笔者认为相较于其他情形,最完美的结局是:贝因美未来收编这些营销公司。不过,由包秀飞主导的贝因美年代,还是让时间带我们去看吧。

您必须 [ 登录 ] 才能发表留言!