3月11日晚间美股盘前,拼多多发布了2019年第四季度及全年财报。财报显示,2019年,拼多多全年GMV达10066亿人民币,年活跃买家达到5.85亿,已经超过了京东财报显示的3.62亿,但是相比阿里巴巴还有一定的距离(阿里巴巴2月13日发布的财报显示年度活跃用户数为7.11亿)。

从财报来看,拼多多可谓发展迅猛, 但增长并不能掩盖一切问题。 截至目前,拼多多依然处于大面积亏损状态。据相关数据显示,拼多多2018年亏损了103亿,2019年前三季度就亏损了52亿。

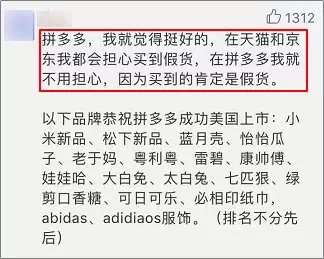

拼多多发展如此迅猛,但实体企业为何对拼多多如此厌恶呢?其中最大的困扰就是 拼多多的假货问题, 网络上甚至出现了拼多多的黑段子:拼多多,我觉得挺好的 ,在天猫和京东我都担心买到假货,在拼多多我就不用担心,因为买到的肯定是假货。

就在2019年12月18日,苏州警方侦破了一起假酒案件,这源于消费者在拼多多平台购买到了轩尼斯假酒要投诉。这起案件侦查显示至少有2000多瓶假酒流入市场。而面对这样的假货产品,拼多多也只是采取闭店措施。这不禁让消费者抱怨: 售假成本太低。

而对于品牌商家来讲,最大的困扰在于拼多多上打擦边球的那些假货太横行了,但是对拼多多来说, 他们不是假货,只是“低价产品”的聚集保护区, 因为这些产品的名称刚好跟知名品牌只有一字之差或者属于同音字。

在笔者看来, 比“假货”更可怕的是拼多多的文案营销。 用诱导性的超低价产品海报来吸引消费者去拼多多注册,成为会员后才发现根本没有这样的低价活动。这种通过“人性营销”来割第一波韭菜用户,等到用户发现根本没有超预期的低价产品要退出的时候,但这时是去是留对拼多多来说已经不重要,因为用户数据很好看了。

消费者对拼多多的投诉背后是对品牌厂家的考验,目前品牌商和拼多多的纠纷也尘嚣日上。

早在2018年4月,制造业纸尿裤品牌“爸爸的选择”就起诉拼多多销售低价纸尿裤产品,扰乱市场竞争。甚至在拼多多美国上市后,爸爸的选择抗争到底,去美国起诉拼多多。而在这之前,洗衣液品牌“芭菲”也状告拼多多公然售假。为此,制造业品牌联盟甚至发出号召: 假冒伪劣渠道是行业公敌,中国商业需要道德底线。

部分实体制造业人士表示:实体企业为了拼价格拼销量,结局就是需要偷工减料、最终到没利润,企业都没法生存,一旦出现企业倒闭,工人就会失业,就会造成社会不稳定。如此恶性循环,只会让整个商业环境更差。

其实在母婴行业,海拍客就是母婴类的拼多多,很多母婴门店老板会去海拍客窜货,只有一个原因:便宜。但是在阶层社会,价格因素会让消费阶层有所区分,但主导不了全民消费的动向。 如果只是靠便宜去吸引用户流量,那只能是割韭菜行为,割过一茬算一茬,商业模式也经不起推敲,用户也难留存。

据国家统计局公布的数据显示,2019年,中国网上商品零售额为106324亿,同比增长16.5%。新增用户的数量和速度成为当下电商企业衡量自身盈利能力的核心指标,也成为资本投资考核的重要指标。

2019年,为了锁住客群,拼多多除了重投生鲜农产品之外,还推出了“百亿补贴”计划和“新品牌”计划。"百亿补贴"在于对Apple MacBook等高端产品进行大力补贴,用最低的超值价格刺激消费者,吸引一线二线城市用户,开拓增量市场。

据业内人士反馈:一二线城市用户的流量聚集地在阿里和京东等巨头手里,目前拼多多出师不利,补贴已经超过百亿。而拼多多推出的“新品牌计划”则从工厂角度切入,聚焦中小微制造企业,通过互联网营销,搭建直达消费者的供需模型,也就是C2M模式。包括后期拼多多推出的农业新模式(包括多多果园)也属于C2M模式的一种。

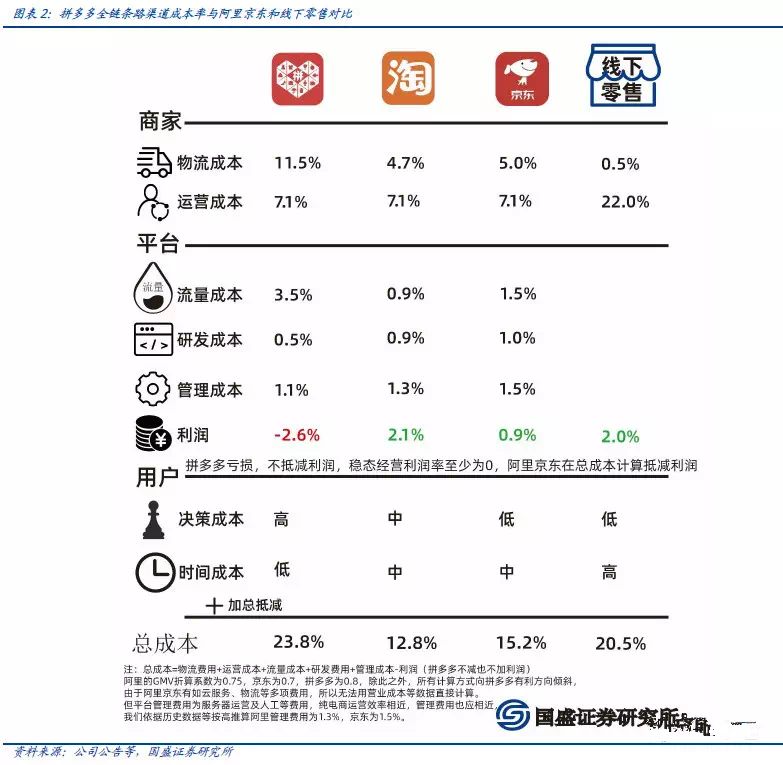

众所周知,C2M模式的推广并不仅限于拼多多一家,必要商城、京东和宝宝树等平台都在相继推行,但效果寥寥。因为这种“全链条渠道成本”并不低,据行业媒体反馈, 拼多多的获客成本要高于阿里和京东等巨头平台大概10%,更是高于20%-25%的线下零售店。

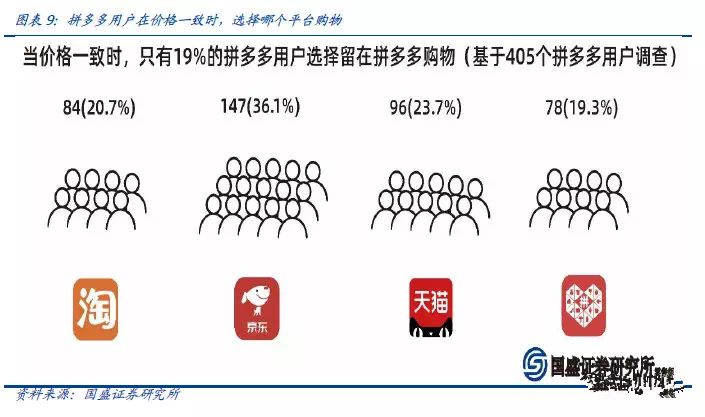

这么高的渠道铺设成本最后都将转移到平台自身消化,导致拼多多一直以来都靠烧钱来换取资源,但烧钱是战术规划,不是战略规划,所以这样的模式对消费者来说, 除了便宜有诱惑力并没有别的优势,对一线品牌商家不愿意拿多年积累的品牌信誉去做低价委身,而二线品牌更不愿意承担拼多多的高额运作成本。于是山寨品牌和假货就在拼多多上横行,从而导致用户的大量流失。 据国盛证券研究所数据显示,目前仅有19%的用户会留在拼多多继续购物。

有行业媒体描述创立不到5年的拼多多成为突破万亿交易额最快的电商平台,此前阿里巴巴和京东突破万亿的时间分别是14年和20年。这个结论有点站不住脚,因为权威专家表示过, 2000年的1元钱能当现在的15元钱使用。 以此类推,拼多多需达到十万亿级才能和阿里京东相提并论。 但不可否认,拼多多的快速崛起确实引起了阿里和京东等老牌电商的关注。他们私下抗衡的热火朝天。

在拼多多推出百亿补贴前,阿里针对拼多多的价格战采取了回应性补贴计划,如聚划算的“签到红包”以及淘宝的“省钱专区”,外加一个99划算节,打了拼多多一个措手不及。

而继拼多多迅速调整战略推出“百亿补贴”计划后,阿里紧跟其后也上线“百亿补贴”,双12之后的数据显示,阿里聚划算价格全面低于拼多多同类产品价格。

同时,从出身“五环外”的拼多多准备向一二线城市进发,而阿里和京东都计划筹备下沉市场,计划占据相互有利市场,但 一二线城市不拼低价,拼的是速度和体验,这两点拼多多都不具备。

据京东财报显示,京东在2019年第四季度新增的2000万用户数中有70%来自三至六线城市,下沉战略让京东的用户数增长迅猛。2019年京东的零售场景也非常丰富:京东之家、京东专卖店、七范儿、七鲜生活等创新业态在全国范围持续落地,也成为迎头痛击拼多多的有力举措。

而四五线城市和乡镇原本是拼多多的有力阵地,被京东步步抢占后,拼多多也尝试进攻一二线城市推出了百亿补贴、年货节等商家扶持政策笼络市场,但是一二线城市的用户流量大部分被阿里的盒马鲜生和菜鸟自营物流所覆盖,阿里高效的供应链体系以及自营物流高品质的服务,让拼多多得不偿失。

据相关媒体反馈, 疫情期的加盟快递网点的物流停滞和复工困难,导致拼多多百亿补贴惨败收场。 目前虽然拼多多也在着手打造自营物流体系。但是罗马之城尚未建起,物流壁垒势必成为拼多多和巨头电商相抗衡的最大短板。

2020年三大电商巨头的战争会越来越激烈,但是相比京东和阿里,拼多多实力欠佳,战略布局的眼光更是小点,这和创始人黄铮的基因非常相关。

1980年出生的黄铮非常具备浙江人的思维特质,虽然是技术男出身,但一点也不影响他浙商的生意基因。还是学生的时候黄铮就在互联网上和网易创始人丁磊交流技术问题,并在出国后跟随商业教父段永平请巴菲特吃慈善午餐,后来从谷歌离职自己创业做电子商务,这一路走来,黄铮不羞不涩,充分利用人力资源,以及坦荡接受大佬提携,一直处于商业的金字塔尖。

后来黄峥说和巴菲特那顿饭对他意义重大,因为他可以在一顿饭里开始进行落地思维了,就是要用理性和常识思维来判断事务,这在拼多多商业模式中可以看出,黄铮善于用底层思维去搭建商业模型。拼多多的商业模式里,特别是“ 拼单优惠还分成” 这个设计架构,刚好解决了商业底层刚需的利益分配问题。这也是拼多多能高速发展,并在三年后就能在纳斯达克上市的主要原因。

但是对于所有的年轻人来说,起点高不一定就会永远高高在上。这次面对阿里、京东、苏宁的正面狙击战力, 黄铮带领的团队是非常没有战略底气的,除了低价还是低价,这仿佛成为拼多多目前唯一的优势, 易经里有说过,最强的势必也是最弱的地方。

没有差异化优势,拼多多能坚持多久,黄铮应该有慎重思考过。但是资本市场和行业巨头的狙击会给他喘息的时间吗?所以,年轻人都需要跌倒几次,在伤口和疼痛中感知未来。比如聚美优品的陈欧、OFO的戴威,庆幸的是,他们还年轻,这是一种别人无法匹敌的力量。