4年亏损超7亿,官司缠身,被逼破产,昔日的“新疆之光”终究还是跌下神坛了。

2026年4月底,麦趣尔正式“戴帽”ST(Special Treatment,特别处理),股票简称由“麦趣尔”变更为“ST麦趣”,日涨跌幅限制调整为5%。这意味着,麦趣尔虽未直接面临退市,但基本面存在较大隐患,投资者需谨慎对待。

就在不久前,债权人广州市铭慧机械股份有限公司以一笔595.49万元的设备尾款为由,向法院申请对这家上市公司进行破产清算。

这个曾在电商平台称霸、被粉丝们捧为“奶中茅台”和“新疆之光”的麦趣尔,短短几年间经历了命运的“过山车”:从低调的区域老牌乳企,到被网红流量捧上神坛,再到丙二醇事件爆发···最终信任崩塌、业绩雪崩、濒临破产。

令人深思,当一个品牌不再靠产品说话,而是被流量逻辑捧上神坛,被网红滤镜包装成“必入款”时,消费者的每一次下单,究竟是在为品质买单,还是在为一场精心策划的“造神狂欢”付门票?

网红牛奶麦趣尔,死于“太好喝”?

麦趣尔的故事,是新消费时代“网红造神”的一个颇具代表性的样本,也是这场运动走向崩塌的典型代表之一。

在成为“网红”之前,麦趣尔是一家有着30多年历史的新疆本土乳企。于2002年成立,2014年在深圳证券交易所上市,主营乳制品和烘焙产品,属于区域型乳企,早期在全国市场几乎没有什么声量。其在乳业的“江湖地位”也一度相当边缘化:乳制品业务在2亿元左右徘徊多年,利润也常年挣扎在盈亏线附近。

转折点出现在2020年,当时直播电商正处于爆发前的临界点,麦趣尔敏锐地捕捉到了这个窗口,它与李佳琦等头部主播合作,一边打造“新疆奶源纯净”的概念,一边在抖音开设旗舰店,同步种草收割。直播间里,李佳琦的一句“太好喝了”,让麦趣尔迅速跃升“国民网红品牌”。

从数据来看,这次营销的转化效率惊人:2020年,麦趣尔营收达到8.75亿元,净利润从长年亏损一举扭转为5275万元;乳制品业务收入直接飙升至4.65亿元,同比增长82%。2021年,麦趣尔全年营收更是攀升至11.46亿元,净利润1845.75万元,创下上市以来的收入巅峰。

然而,眼看他起高楼,看他宴宾客,看他楼塌了。

2022年6月,浙江省丽水市庆元县市场监管局的抽检报告亮起了红灯:麦趣尔2批次纯牛奶中检出丙二醇。国家市场监督管理总局第一时间介入,新疆当地监管部门迅速立案调查。

调查结论相当直白,麦趣尔在生产过程中超范围使用了食品添加剂香精来提高牛奶的香醇口感。换句话说,支撑其“特别好喝”口碑的核心卖点,竟然是通过违规添加来实现的。

更讽刺的是,麦趣尔的产品宣传文案中反复强调“自然奶香、香醇浓郁”,这本应是乳制品品质的核心指标,却被添加剂异化成了营销话术。

2022年8月,监管部门作出处罚决定:没收麦趣尔违法所得36万元,没收全部不合格纯牛奶产品,并处罚款7315万元。

这笔罚款是什么概念?可以说,罚款总金额比麦趣尔前2年高光时期的净利润总和还要多。

实际上,这并不是麦趣尔第一次“大翻车”。2021年10月,麦趣尔旗下一款名为黑糖鲜乳蛋糕被检出大肠菌群超标。前后两次食品安全事件叠加,无疑是对其在消费者心中好不容易建立“高端新疆奶”形象的重大打击。

在纯牛奶产品停产召回后,市场信任的断裂让麦趣尔乳制品业务急剧萎缩。2024年财报数据显示,麦趣尔的乳制品营收已跌去近一半,随后连续多年亏损,最终因财务指标和审计意见问题被ST。

今年年初,又因为一笔595.49万元的设备货款未能支付,债权人广州市铭慧机械股份有限公司向法院申请对麦趣尔进行破产清算。而这,或将成为压垮麦趣尔的最后一根稻草。

母婴行业容不下“快品牌”?

实际上,麦趣尔并非孤例。在过去的几年里,母婴行业正不断上演着“造神”故事,那些曾被小红书、抖音捧上天的“网红母婴品牌”,不少正在跌入速朽的深渊。

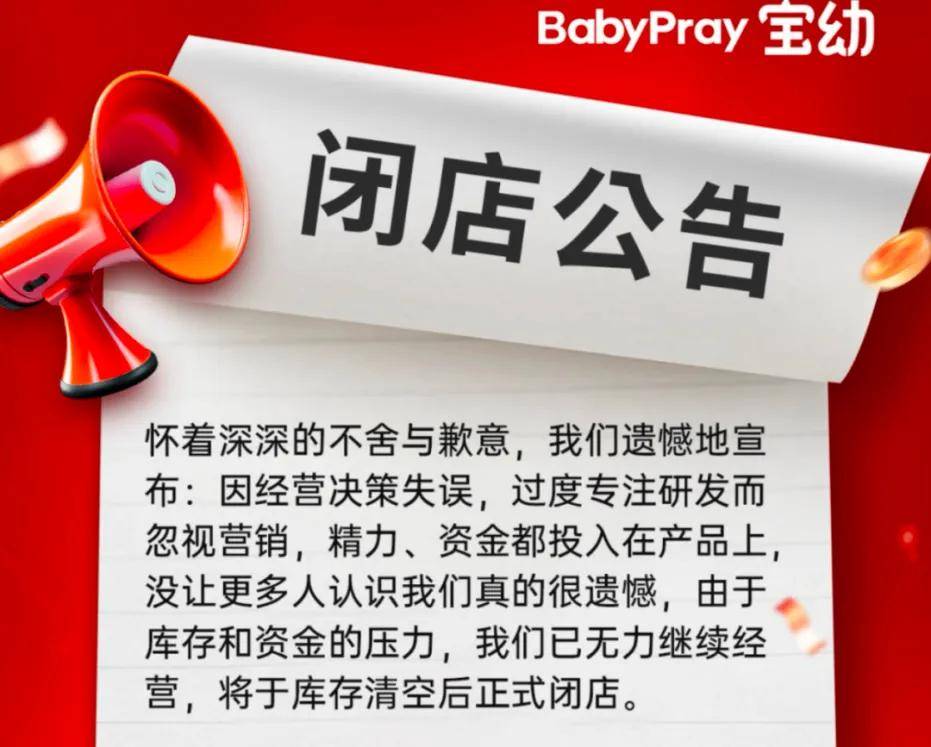

顶着“医研共创”光环出生的婴童护肤品牌宝幼,背后是国内首家登陆新三板的皮肤病专科医疗上市公司京城皮肤集团,以“皮肤科医生深度参与需求研判”专业深度瞄准婴幼儿湿疹、肌肤干痒等痛点,定位高端,成为母婴洗护赛道的黑马。

然而,这款含着“医疗金钥匙”入局的产品,在2023年6月上市,到2025年就开始清空库存、黯然关店,仅2年就走完了从诞生到消亡的全过程。其天猫旗舰店粉丝数,始终停留在两千余人的小规模上。

戴可思则靠另一个“神话”走红,宣称其儿童唇膏为“食品级”,打出“宝宝误舔无忧”的卖点,凭借刘涛、郭晶晶的代言和铺天盖地的社交种草,迅速登上天猫婴儿护唇膏好评榜与热销榜TOP1,全网累计热销2900万件。

然而,“食品级”营销包装很快被监管部门立案调查,更讽刺的是,戴可思旗下多款产品此前就被查出标注“孕妇可用”实则普化备案、“宣称根源修护”却无依据、驱蚊液违规标注儿童适用等一系列虚假宣传问题。其“成分安全”卖点本质上就是一场针对消费者,精心包装的营销话术。

此外,BeBeBus这个靠小红书“医学硕士妈妈”“工科博士妈妈”等专业KOL内容种草快速崛起的高端母婴品牌,毛利率一度超50%。但到了2025年,其高价婴儿车、安全座椅等出行场景产品收入同比下滑18.3%。

更值得警惕的是,其招股书披露,2022年至2025年上半年,销售及分销开支总计10.91亿元,而同期研发支出仅7221.9万元,前者是后者的15倍。这种失衡的资源配比直观地反应在二级市场股价上,财报发布后4个交易日,公司股价累计下跌20%。

纵观上述案例,一个问题很值得深思:母婴行业为什么很难被“网红品牌”真正穿透?

上述案例的共性在于:当品牌叙事与真实消费体验间出现裂痕,流量可以为品牌创造爆火,但无法替它构筑护城河。毕竟,高端化没有捷径,故事与高价撑起的门面,终究抵不过市场的理性审视。

总而言之,母婴消费更多是建立在“对孩子安全的极致追求”之上,它天然倾向于有历史积累、有专业背书、有长期科学研究的品牌,而非靠网红种草迅速建立认知的新玩家。

再者,一些品牌与头部主播的深度绑定也构成了潜在隐患。当单一主播的个人言行成为品牌的“销量开关”,品牌自身的独立性和风险抵御能力就会被严重削弱。母婴赛道尤其如此,天然倾向于有历史积累、有专业背书、有长期科学研究的品牌,而非靠网红种草迅速建立认知的“捷径玩家”。

反观麦趣尔,它的大起大落其实也为行业提供了一个极其清晰的警示:在直播电商时代,一个品牌可以靠流量在一年内跑完过去十年才能走完的增长曲线,但品牌的崩塌速度,同样会被无限快进。7300万元罚款敲响的不仅是麦趣尔自身的丧钟,也是整个“网红速成”逻辑走向重估的警钟。

您必须 [ 登录 ] 才能发表留言!