众所周知,要说母婴细分赛道哪个难,婴配粉肯定要被提名。尽管作为婴幼儿的刚需口粮,但却遭遇出生率下滑,消费需求骤减。与此同时,产品同质化严重,价格战内卷激烈,乳企承压、亏损一片。

在这种背景下,健合集团婴配粉却在国内市场逆势狂飙。2025年营收同比增长28.3%至40.91亿元;2026年第一季度,营收预计同比增长74.4%。而在这其中,合生元派星作为旗下大单品,功不可没。

庞大渠道网点与“法国牌”的起盘术

据了解,“合生元派星”是健合集团旗下超高端婴幼儿配方奶粉的核心大单品,定位为“初乳营养天花板”。数据显示,截至2026年2月止过往12个月,合生元在超高端婴配粉市场份额达18.2%,且2026年首两个月份额更达22.1%。

进一步细看市场表现,截至2025年2月止过往2个月,合生元派星一段和二段零售销售额分别强劲增长55.4%和8.7%。今年4月13日-19日,合生元与抖音商城超品日的春日营销活动中,派星系列GMV同比提升193%。

合生元派星的崛起,还要从健合集团进军婴配粉赛道说起。

众所周知,健合集团最初是做益生菌起家。但2008年,“三聚氰胺事件”爆发,消费者对国产奶粉的信任降至冰点。而健合集团恰好选在此时入局,推出合生元金装、合生元超级金装、合生元超级呵护。

同时,在宣传中使用“法国合生元”的称号,一直对外强调采用欧洲奶源原罐进口,并率先在市场推出超过300元/罐的高价奶粉。这样的标榜甚至让消费者一度以为合生元奶粉就是一个来自法国的品牌,获得了部分消费者的青睐。

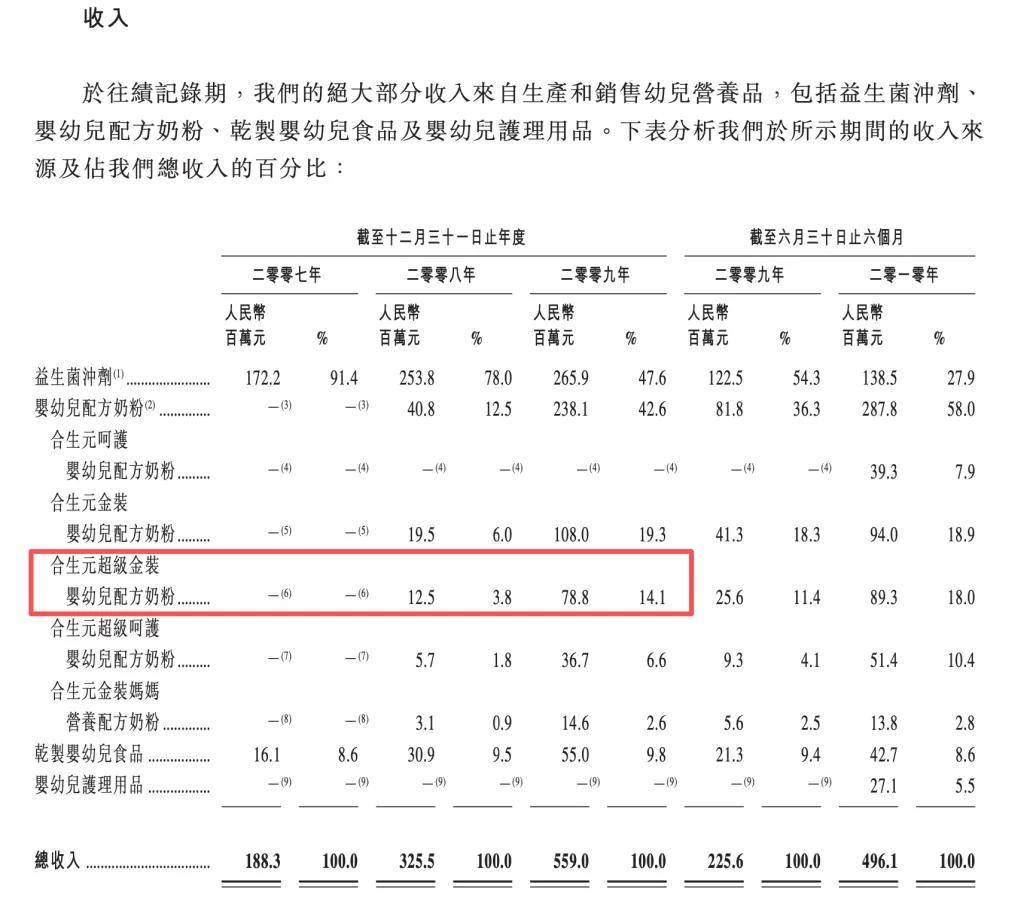

那一年,婴幼儿配方奶粉为健合集团贡献营收3770万元,占总营收比重11.6%。其中,卖得最好的是合生元金装,其次是合生元超级金装,营收1250万元,占比仅3.8%。2009年,更是几乎撑起了健合集团营收的另一边天,营收2.24亿元,占总营收比重40%,其中合生元金装和合生元超级金装,分别占比19.3%、14.1%。

2017年,健合集团从合生元更新为现在这个名称,开始在中高奶粉市场发力。

2018年,为配合奶粉配方注册制实施,健合集团将原有合生元婴配粉产品线呵护、金装、超级金装系列,更名为阿尔法星、贝塔星、派星三大系列。值得一提的是,截至当年3月,健合集团会员零售网点数为38489间,其中VIP婴儿专卖店数为28115间、商超为5634间、VIP药房为4740间。

而这也为焕新归来合生元派星快速铺入市场、实现高销量奠定了基础。

1段“赔本赚吆喝”,锁定消费者终身价值

从长期市场动销和用户基数来看,2段是合生元派星系列中销量最稳、热度最高的单品。相关行业监测数据显示,合生元派星2段长期稳居奶粉榜单前列,热度明显高于1段和3段。究其原因,或许是6-12个月正是宝宝奶量最大、转奶最频繁的时期,复购率极高。

不过,若关注近两年的合生元派星系列表现,会发现1段的增长十分迅猛。2024年,健合集团指出“合生元派星1段在所有渠道表现出色”,并于第四季度市场份额达到4.7%,且零售销售额同比增长24.7%;而在双11期间,1段GMV同比增长117%,新客增长25%。

那么,合生元派星1段为何能卖得如此之好?翻看其市场动作,健合集团在做奶粉新客活动时,几乎都将合生元派星1段作为赠品。据了解,孕28周至产后6个月内的宝妈,只要未曾购买过合生元产品,均可支付1元邮费申领合生元派星1段200g或350g的试用装。

而要知道,1段是专门针对0-6个月宝宝设计的配方奶粉。不同品牌在营养成分、工艺、口感等方面差异显著,宝宝对奶粉的耐受度也各不相同。若转奶不当,宝宝极易出现拉肚子、便秘等现象。因此,一旦宝宝适应了某款奶粉的口感和配方,家长轻易不会更换品牌。

此外,出于对品牌的信任以及避免转奶困难,家长在后续为宝宝选择2段、3段奶粉时,会更倾向于继续选用同一品牌,形成消费习惯的延续。与此同时,奶粉品牌也常通过捆绑销售、套餐优惠等方式,引导家长在购买1段时一并考虑2段、3段,从而培养“一站式”的购买习惯。

用1段试用装“赔本赚吆喝”,看似让利,实则在算一笔更长远的账。一个新生儿背后的三年复购,才是真正的利润来源。这也给所有母婴品牌提了个醒,在低出生率的时代,增量不在广撒网,而在深挖每一个用户的终身价值。

以“初乳营养天花板”切中消费升级红利

除了渠道与拉新策略,合生元派星能够成为大单品的原因还在于其配方。其以“初乳营养天花板”为产品定位,主打满足新生代父母对宝宝免疫力、消化吸收和成长发育的高要求,来契合消费者对高品质、科学营养的需求。

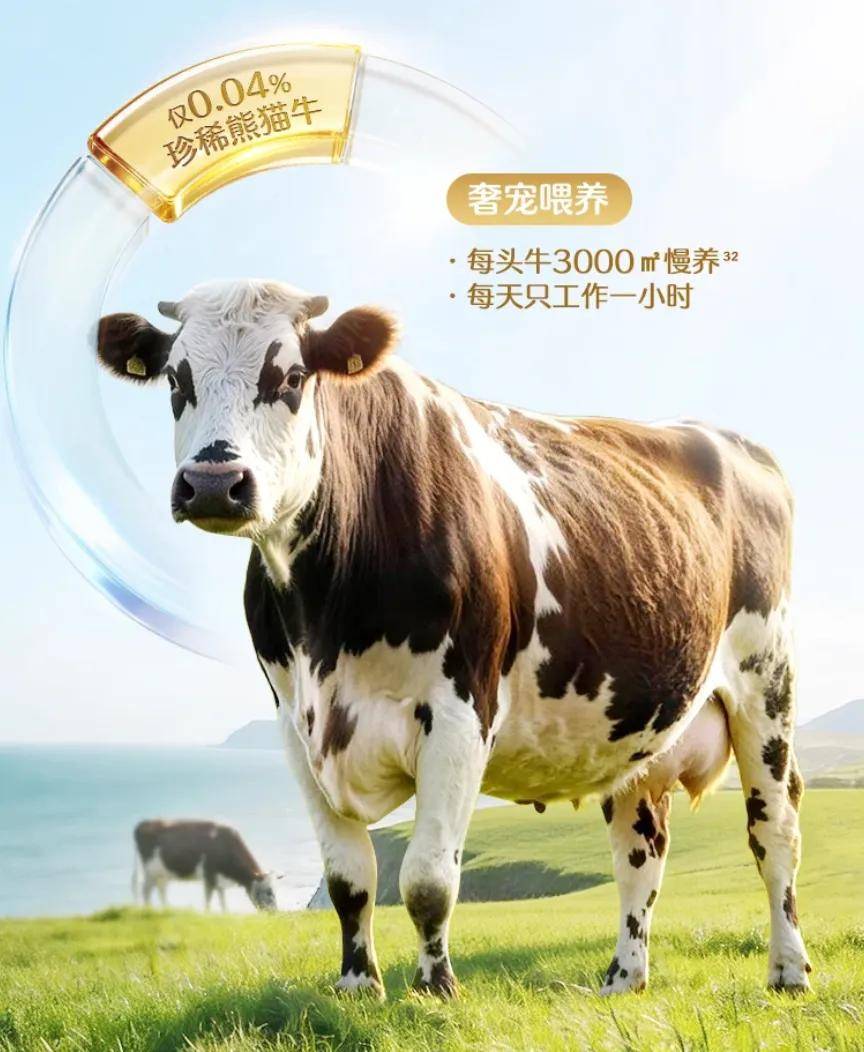

该产品的核心卖点之一,是法国诺曼底奶源。健合集团战略投资了位于法国诺曼底海岸的百年乳企 Isigny Sainte-Mère (ISM)。该地区不仅拥有欧盟AOP认证的黄金奶源带环境,更关键的是其拥有较为珍贵的诺曼底牛(俗称“熊猫牛”)。

据悉,这种牛的存栏量仅占全球奶牛总量的约0.04%,其产出的牛奶天然富含更高的乳脂和乳蛋白。官方数据显示,其天然乳桥蛋白LPN含量比普通牛奶高出约50%。这种“原罐进口+珍稀奶源”的背书,使该产品在普通奶源竞品中占据了“天生优越”的认知位置。但需要指出的是,诺曼底牛并非合生元的特权,贝特佳爱可丁等品牌也使用的是这种奶源。

如果说奶源是面子,那合生元派星的里子则是其围绕“自护力”构建的双重免疫矩阵。在HMO(母乳低聚糖)法规放开后,合生元派星迅速升级为“6重HMO”配方。HMO的作用在于模拟母乳,在肠道内构建微生物屏障。而派星的另一张王牌,是6倍乳桥蛋白LPN。LPN并非普通的乳清蛋白,而是直接参与免疫调节的信号分子。

“HMO(肠道防线)+ LPN(免疫信号)”的组合,构成了派星宣称的“初乳营养天花板”。相比单纯比拼乳铁蛋白含量或单一HMO的竞品,这种精准击中了新生代父母对“类母乳免疫力”的极致追求。

高端奶粉若吸收不好,一切免谈。派星在消化吸收端主打SN-2 PLUS®优化脂肪技术,配合MCT(中链甘油三酯)。这套“长链优化+中链快充”的脂肪组合,解决了基础吸收、消化问题,让其建立了用户口碑复购的信任链。

但尽管这个配方在合生元内部很能打,但是与外部对比可就不一定了。

04

70%毛利砸向市场,打赢用户心智战

当然,现在早已不是酒香不怕巷子深的时代了。品牌想要被看到,就要做好品牌建设。而在这条路上,健合集团可谓是深谙其道。从财报上来看,健合集团的销售及分销成本高得离谱,2025年62.29亿元、2024年55.70亿元、2023年56.00亿元。与同期毛利89.64亿元、79.16亿元、82.94亿元,光销售费用就吃掉毛利约70%。

这也意味着,这家公司每赚100元毛利,要花70元去打广告、给渠道返点等。

早在2007年,健合集团就推出了“妈妈100”平台,通过积分体系吸引消费者,再基于会员数据,向他们推送个性化产品推荐、促销信息及育儿建议。开启O2O模式,支持线上下单、线下门店配送或自提,并建立妈妈社群,将核心用户绑定在私域流量中。

除此之外,合生元还通过赞助热门综艺和电视剧来触达90后、95后妈妈群体。《上班啦!妈妈》《乘风破浪3》《披荆斩棘2》等综艺均有合生元的赞助;头部平台的S+级大剧中也常见其投放。此外,合生元曾先后签约多位明星担任代言人,包括法国影后朱丽叶·比诺什、演员热依扎、王耀庆及歌手陈嘉桦等。

在小红书、抖音等平台,合生元派星更是以用户种草、KOL评测等方式进行内容渗透。小红书数据显示,2025年1-5月,合生元在该平台的UGC内容增长33%,品牌净推荐值(NPS)提升至91.94,高于行业大盘均值。由此,合生元2025年双11期间早期牛奶粉销量同比增长100%。

飞瓜数据显示,2025年6月,合生元投放广告素材共587则,环比增长12.24%,主要为通过巨量星图投放的通用广告,这些广告同时贡献了大部分的曝光,预估曝光达到2095.2。“派星3段”作为主推单品,本月销售额超500w。从商品舆情可见,多数消费者围绕益生菌、促消化进行反馈,由此可见品牌在市场中的差异化优势。

线上之外,合生元还在持续加码线下的专业信任壁垒。2025年,它联动超过500家妇幼机构、近千名专家,计划开展3000场“妈妈班”。这种营销的饱和覆盖,为合生元派星奠定了广泛的品牌势能。

综上,合生元派星之所以能成为合生元旗下的大单品,渠道网络、配方差异、销售政策与营销投入共同发挥了作用,但其根本仍在于健合集团对高端奶粉赛道的持续战略聚焦。

需要指出的是,尽管品牌方严格控价、维持300-400元/罐的高端定位,但市场端已出现价格松动迹象。据此前媒体报道,原价318元的合生元派星在线下渠道的实际成交价曾低至255元。这一现象反映出,即便在大单品的光环之下,窜货与渠道管控仍是其不可回避的现实挑战。

您必须 [ 登录 ] 才能发表留言!