健康消费升级浪潮中,奶酪凭借 “高钙高蛋白” 的营养优势,一度成为食品赛道的风口品类。这一细分赛道的爆发潜力吸引诸多玩家扎堆入局,新品牌、新融资消息接连不断,呈现出一派火热景象。然而,近两年来奶酪行业的“降温”信号愈发明显。头部品牌业绩波动、新锐企业增速放缓、黯然离场。

奶酪行业遇冷

众所周知,奶酪曾是一个大热赛道。随着国民健康意识和认知水平的双重提升,奶酪“营养浓缩”“高钙高蛋白”的价值被发掘,使其在即食营养、餐饮工业、家庭餐桌等细分领域迎来爆发式增长。在此之下,各路玩家也闻香而动。

彼时,一大批新生奶酪品牌争相涌现,妙可蓝多、奶酪博士、妙飞、爱氏晨曦、百吉福等多个中外品牌同台角逐。与此同时,投资机构也跑步进场,频繁向初创品牌伸出橄榄枝,数百万元至千万元级别融资信息一波接着一波。

然而,今年上海市第三中级人民法院的公告,却让外界看到了奶酪赛道的另一面。9月8日,法院裁定受理上海酪神世家健康科技发展有限公司的破产清算申请,并于10月23日召开了第一次债权人会议,这也意味着这家企业已走向终局。

公开资料显示,酪神世家成立于2022年,由前光明乳业总经理郭本恒创立。凭借郭本恒在乳业领域多年积累的行业资源与影响力,这家初创企业自诞生起就自带“光环”。2023年的这一年里,酪神世家先后完成两轮融资,拿到超过百万美元的投资款,而且投资方的来头均不小,包括君乐宝、劲牌投资和青山资本。

从产品端来看,酪神世家主打高端奶酪产品,曾推出针对儿童的五维成长奶酪棒及面向女性的五维素颜奶酪等系列,试图以“精准人群+功能化概念”切入市场。据了解,其曾连续两三次做到“618”“双11”平台奶酪类目第一。

那既如此,为何酪神世家会走到如今这个地步?据业内人士向媒体透露¹:“看似势头强劲,实则大量订单是找淘客‘刷’出来的销量。类似于把产品以超低价卖给‘团长’,‘团长’再销售给顾客。顾客买到了便宜的商品,‘团长’赚到了佣金,但品牌方是在亏钱换销量。这种模式自然不会带来持续的产品复购率。”2024年时,酪神世家的天猫旗舰店就已悄然停运,微信小程序也提示“已打烊”。

事实上,近年来整个奶酪行业都在经历“降温”。据欧睿国际数据,2017年-2021年我国原制及再制奶酪市场销售规模快速增长,年复合增速为26.3%;2022年-2024年市场增速放缓,年复合增速为13.3%,2024年市场销售规模达186亿元。

其中,以德亚乳品为例,作为品渥的战略品牌,旗下两条业务线,除了液态奶外,还有奶酪(包括小圆奶酪),但2025年上半年该业务板块营收同比减少3.25%;同样,妙可蓝多奶酪业绩也飘扑不定,2021年-2024年,分别实现营收33.35亿元、38.69亿元、31.37亿元和37.57亿元。

在这一背景下,商业竞争日益加剧。近日,奶酪博士在《文汇报》刊发声明,承认对妙可蓝多构成商业诋毁。此外,上海市场监管局以“存在编造、传播虚假信息或者误导性信息,损害竞争对手的商业信誉、商品声誉等行为”对其罚款10万元。

渗透率不足、同质化严重

而深究奶酪行业增长承压的原因,根本在于我国在奶酪消费占比和人均消费量上比日韩英美明显偏低。凯度消费者指数业务总监廖为新指出,截至2025年6月,奶酪的渗透率只有29.2%,与其他乳制品相比,仍有较多增长空间。

而前瞻研究院也指出,一线城市贡献了中国奶酪消费的60%以上,三四线城市渗透率不足10%。高单价与低认知度形成恶性循环,下沉市场消费者既不愿为“陌生食品”支付溢价,企业也因预期收益低而减少渠道投入。

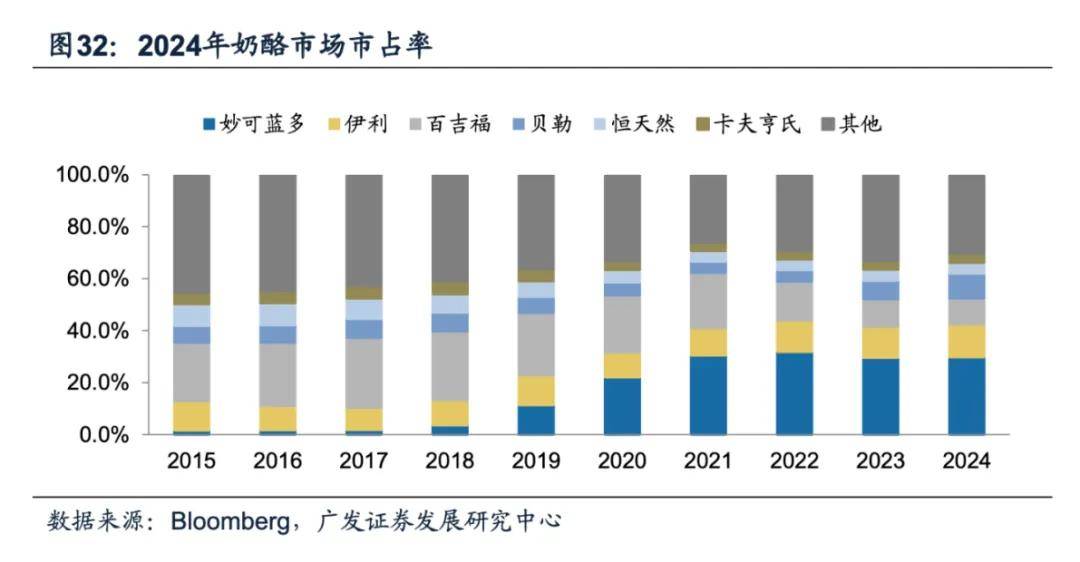

除此之外,中国奶酪行业“马太效应”日益凸显。2015-2024年,CR3和CR5均提升约15个百分点,行业加速向头部企业集中²。其中,A股上市公司妙可蓝多在渠道布局和品牌认知上已建立起优势。根据Worldpanel消费者指数,在2025年上半年中国包装奶酪品牌销售额中,妙可蓝多奶酪市场占有率超过38%。而伊利、百吉福、贝勒、恒天然、卡夫亨氏等也分别占有一定的份额。

在这种背景下,一些中小品牌夹缝之感会越来越强。因为它们在声量、资金、渠道和研发等资源上相对匮乏,本就难以与头部企业正面竞争。随着头部企业凭借规模效应和品牌溢价,不断地巩固其市场地位,无疑会使得新进入者或弱势品牌的突围难度加大,尤其在当下奶酪行业产品严重同质化的当下。

众所周知,品牌要想从万千同类的竞品中脱颖而出,就需要找到差异化卖点。但当前市场主流产品主要为高干酪含量的奶酪棒及奶酪风味零食,它们在形态、口味、营销话术高度雷同,大多产品创新多停留在包装改良或IP联名层面,缺乏实质性差异。

《中国奶业战略发展重点课题研究报告(2025)》也指出,我国奶酪、黄油等深加工产品占比仅7.3%,不足发达国家平均水平的四分之一。2024年我国奶酪产量为5.2万吨。其中,原制奶酪年产量不足1万吨,再制奶酪所用原料中约90%依赖进口。此外,2023年我国酪蛋白类产品(以奶酪为主)产量为21.5万吨,仍难以满足多元化、功能化消费需求。

当产品与营销难以形成差异化优势时,竞争往往会演变为一场“贴身肉搏”的价格战。可这种烧钱换市场的行为,它不只是挤压利润,更是在摧毁整个价值体系。当企业失去增长确定性,资本自然不再加码,曾经依靠融资驱动快速扩张的模式难以为继。基于此,行业进入洗牌期,盈利艰难的品牌将被迫出局。

综上可见,奶酪行业已经行进了变革的深水区,找到自身核心竞争力是当下企业活下去的关键。

您必须 [ 登录 ] 才能发表留言!