兵无常势,水无常形,能因敌而取胜者,谓之神。

流年轮转,万物更替,母婴市场消费主力军也进入迭代期。

这批早已习惯了不带现金,快递直接到家的Z世代人群,生活环境的改变致使他们从育儿理念到育儿行为以及育儿消费等层面,都展现出与上一代消费群体截然不同的习性。

新的消费逻辑之下,母婴行业的营销打法也在蜕变,同步倒逼着实体门店渠道升级转型,两极分化趋势呈现:大型连锁和区域型连锁在资本等优质资源的磁吸之下大力拓宽护城河;单店、无规模化的小店则选择抱团取暖,避免被淘汰。

可即便是同为大型连锁,各家在市场战略上也有所差异,增长态势也自是不同。

有如母婴零售第一股的爱婴室以及在刚在深市IPO首发成功过会的孩子王,一个正遭减持大闭低效店,一个却募资大开新店,在母婴零售大融合的十字路口走向了分岔路。

触及增长天花板?

4月22日,没有提前发布业绩预告的爱婴室,直接悄悄的公布了2021年Q1财报。

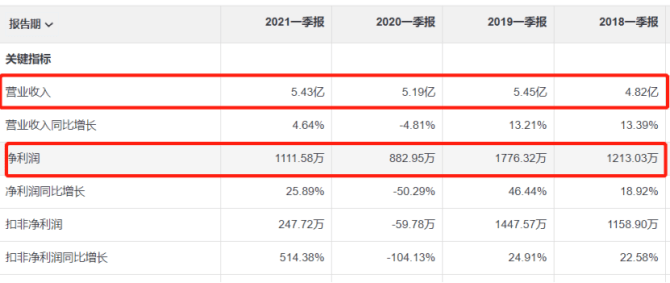

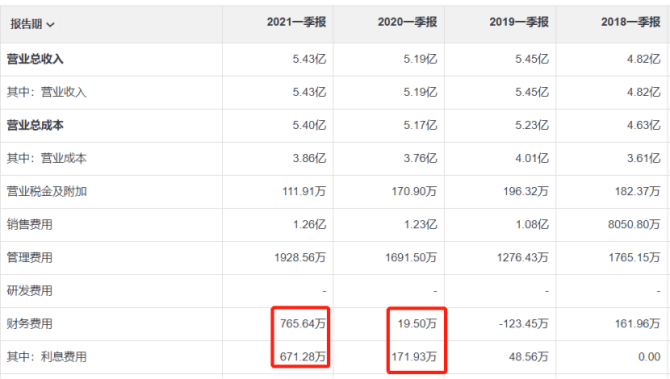

数据显示,报告期内爱婴室实现营业收入5.43亿元,同比增长4.64%;归属于上市公司股东的净利润1111.58万元,同比增长25.86%。

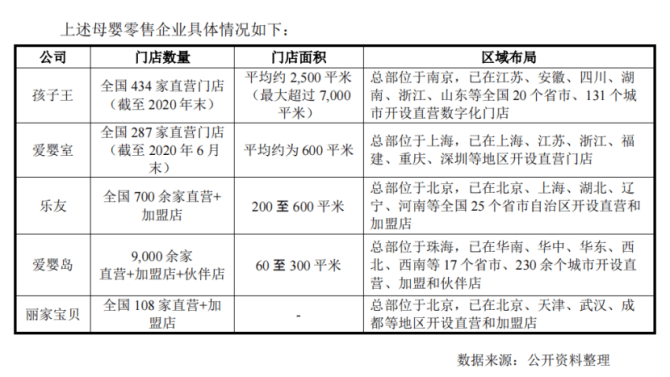

资料显示,爱婴室成立于1997年,是一家母婴产品连锁零售商,2012年首次递交招股书,但在2013年5月遭到终止审查,宣告IPO事宜暂时搁浅,终于在2018年才完成首发上市,目前业务涵盖了婴幼儿奶制品、喂哺用品、孕产妇用品等种类,涉及连锁店查询、线下活动、APP专区等板块,产品有儿童牙刷、儿童爽身粉、床铃等,并在上海、江苏、福州等华东和华南地区均开设有母婴用品专卖店。

粗略一看,实现双值增长的爱婴室似乎已从疫情冲击中初步恢复了元气,但是股市里却是骂声一片,这是为何?

母婴前沿注意到,爱婴室今年第一季度的营业收入虽然实现了同比增长,但是要知道2020年开年就遇到了新冠疫情,线下实体店业绩均出现了波动,所以虽然与2020年同比增长,但若是将当期数据与2019年同期营收5.45亿元来对比的话,爱婴室依旧是出现了下滑趋势,并且净利润较比2019年的1776.32万元来看,足足少了600多万。

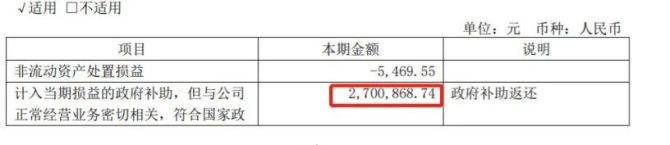

更值得一提的是,财报中显示,爱婴室今年一季度期间还获得了政府补助共计约270万元。

若是刨去这些后,也就是在扣非后净利数值上,爱婴室2021与2019年同期的表现差距拉得更大:2021年当期扣非净利为247.72万元,但是2019年的数值为1447.57万元,同比缩水超80%。

大本营上海地区业绩承压。

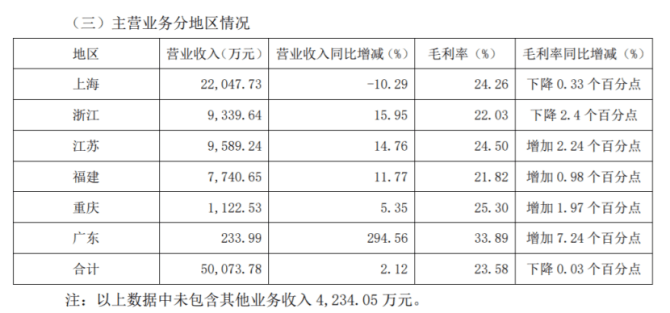

分区域来看,财报显示爱婴室主营业务区域为:上海、浙江、江苏、福建、重庆、广东,结合门店数分别为97、62、67、46、15、3,爱婴室门店主要集中在华东地带,并且大本营上海地区的当季业绩却出现承压情况:上海地区当季营收2.2亿元,占比总营收5亿元的44%左右,同比去年减少10.29%,毛利率也出现了下滑至24.26%,另从报告期内数据可见,爱婴室第一季度在上海关闭了2两家门店。

实际上,爱婴室闭店的举措并不单单在上海区域,财报显示,2021Q1季度爱婴室新开店数为6家,闭店数同样6家,总面积为2676.36平方米。

对此,爱婴室曾对外称,受疫情影响,积极优化门店结构和布局,调整低坪效门店。

同期爱婴室在当季已签约待开业的门店有17家,来源全部为租赁,多数在第二三季度开始启动。

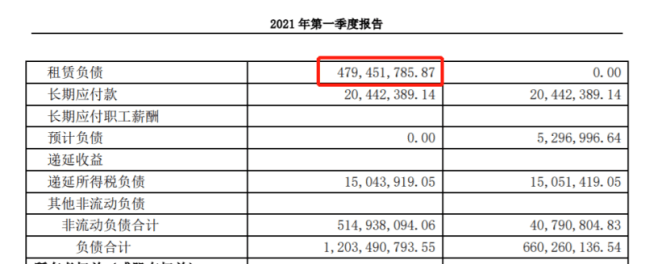

虽然爱婴室提速展店动作,但需要注意的是,爱婴室走的是直营模式,门店超70%选址是在大型购物中心内,这也就意味着将承担高昂的房租成本,财报显示爱婴室当季租赁负债为4.79亿元。

不过新店开业想要达到一定客情影响力,必定是需要时间去培育,然而这期间的不确定因素充斥,其中人口增长红利的消失,无疑是让母婴行业的增长遇到了天花板。

据公安部数据显示,2020年全国已登记新生儿共1003.5万,同口径较2019年下降15%,创下新生儿出生率近60年最低记录,并且人口专家、广东省人口发展研究院院长董玉整教授预计,按照目前趋势,“十四五”期间的年出生人口就可能会跌破1000万大关。

行业整体发展承压,很难说爱婴室的新店开业能一击即中,更何况爱婴室去年的福建市场第一季度新开门店1家,但在2-3季度闭店数却有5家新店。

从盈利能力来看,爱婴室当期净资产收益率跌至1.1%。

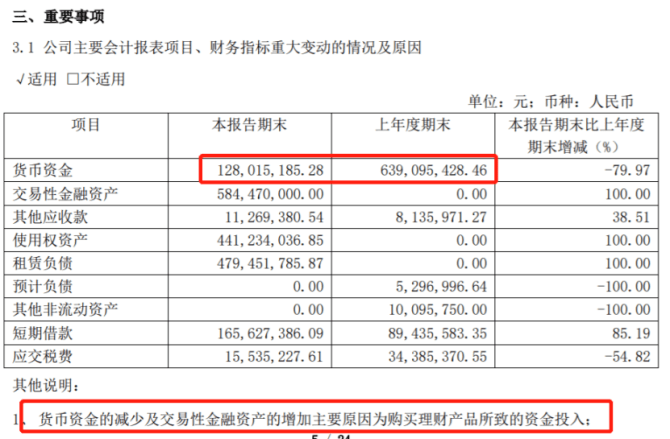

另外,爱婴室的存货值虽然与去年同期几近无差,但是现金流中的货币资金却从期初的6.39亿元,降至1.28亿元。

对此,爱婴室在报告内解释称是因为购买理财产品所致。

但是同期,爱婴室的短期借款额却是跨级跳,从期初的8943.56万元,增加了38.02%至1.66亿元,并且负债合计已高达12.03亿元,这也同步致使爱婴室今年Q1的财务费用已经高达765.64万元(2020年同期为19.5万元),其中利息费用就增加了近500万元。

对此,爱婴室在报告中解释称短期借款的增加主要是用于运营资金周转补充。

国盛证券在研报中称,爱婴室业绩基本符合预期,但是在风险提示中却标注:

1)疫情严重影响消费致使展店长期不及预期;

2)上海地区同店长期大幅下滑;

3)供应链优化不及预期;

4)行业竞争严重加剧。

全渠道难行,传统企业标签难撕

其实自爱婴室2018年上市以来,周遭的质疑声就不断,其中最大的标签点就是“传统企业”,但是目前对外的介绍资料里,爱婴室自称是走的自有品牌+全渠道+产品与服务并行路线,那么如今的爱婴室业务结构情况又如何呢?

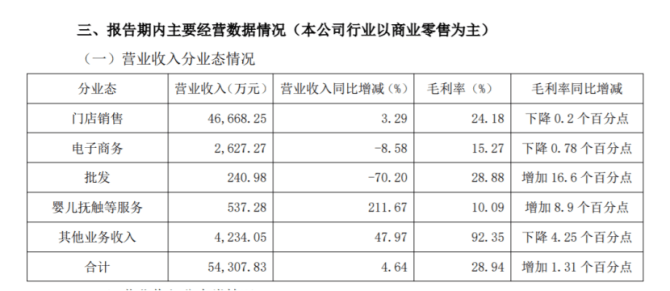

从收入类别来看,爱婴室的业务为门店销售、电子商务、批发、婴儿抚触等业务,其中门店销售近乎与往期持平仅增加3.29%,但是同样对比2019年的4.9亿元依旧是下风;

此外,本季度的电子商务与批发出现了大幅下滑,分别为2627.27万元以及240.98万元,同比去年同期下滑8.58%以及70.2%,并且电子商务的毛利率还微有减少。

虽然婴儿抚触等服务业务出现增长为537.28万元,不过对比数据来看,婴儿抚触等业务营收占比不上1%,涨幅偏大也是因2020年同期基数过小所致。

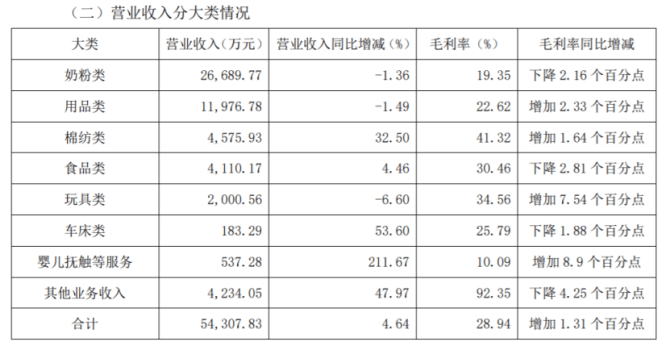

从各细分类别同总营收的结构性占比来看,依靠目录销售起家的爱婴室,线下传统销售渠道依旧是业绩的主要支撑点,并且奶粉类收入持续成为重头,但毛利率却在同比下降。

这也难怪在疫情面前爱婴室难以维稳,2020年业绩出现断崖式下滑:营业收入为22.56亿元,同比减少8.29%;净利润为1.17亿元,同比减少24.43%,并且扣非净利润从2019年的1.25亿元降至8268.95万元,同比减少的幅度达33.71%。

营收与净利润双双滑铁卢,不禁令人回想起其创始人施琼对外曾笑谈“爱婴室就是我的儿子,我绝不允许这个公司亏损。”

都说春江水暖鸭先知,面对母婴行业竞争加剧,爱婴室也在这些年开始转型之路,进行全渠道布局,但在这一步棋上,同比目前首发已成功过会的母婴连锁头部梯队孩子王来看,爱婴室不仅是后知后觉,硬件能力也并不及格。

根据孩子王此次招股书中信息透露,孩子王全国共有434家直营门店,并实现在全国20个省市、131个城市开设直营数字化门店,平均门店面积为2500平米,其中最大的超过7000平米,除提供丰富的商品品类外,还提供儿童游乐场及配套母婴服务,而爱婴室的门店面积平均为600平米,在资产布局上,孩子王无疑是要比爱婴室负重更大。

目前孩子王的销售模式主要可分为直营门店线下销售、扫码购销售和电商平台销售三大类,其实在线上销售这一道上,孩子王早在2015年就开始布局,并且相关数据显示:2015年,孩子王移动端APP上线,至2016年9月底,注册用户达到299万名,同年孩子王实现线下线上融合,其中线上收入2.4亿元,同比增速达到惊人的200%。

而今5年过去了,孩子王线上表现更是进一步变化。

据招股书中披露,截至2020年末,孩子王APP的用户数已达3300万,月活跃用户数超190万人,并孩子王 APP 在 2019年Trustdata 母婴电商类 APP 的排名位居第一。

反观爱婴室,当孩子王拥抱电商,在数字化转型路上疾走的时候,爱婴室的线上销售却出现下滑,从2014年的2121万元减少至444万元,营收占比更是低于1%。

即使至近期,爱婴室电子商务部分收入仅为2627.27万元,营收占比也不过是4.8%。

没有创新,企业就失去了核心竞争力。但是爱婴室貌似对此并不在意,财报显示,爱婴室的研发费用自上市起一直为“—”;但孩子王最近三年研发投入较高分别为 4122.47 万元、10447.23 万元和 8705.72 万元,占同期营业收入的比重分别为 0.62%、1.27%和 1.04%。

或许正是上述原因,爱婴室APP因存在侵害用户行为被下架处理。

据2月4日,工信部通报称,此前通过的157家存在侵害用户权益行为APP中,尚有37款APP未按照要求完成整改,其中爱婴APP(应用版本:5.10.2)郝然在列。

据悉,早前爱婴室APP存在的违规行为是:违规收集个人信息,违规使用个人信息,工信部在发布通报后立即组织对其进行了下架处理。就此来看,更新后的爱婴室软件版本仍未满足要求。

除却线上营销路径外,爱婴室与孩子王在选品层面上亦有不同。对于母婴门店来说,选品无疑是重中之重,在此点上,认为只有专业的人才能做专业事的孩子王坚持走品牌合作路线,并借助旗下近4700名持有国家育婴员职业资格的育儿顾问打造成的独立IP进行运维,实现客情温度对接。

但是爱婴室在选品上尝试的是自有品牌化,在去年的四月,爱婴室在相关投资平台上回答网友提问道:目前公司已研发棉纺品、纸制品、洗护类等自有产品。

2019年,自有产品销售23,083万元,占商品销售的比重为9.97%,同比增长29.72%,并且在规划、实施自有品牌入驻第三方平台事宜。

由此也可窥见二者虽然都走的新零售路径,但是打法却完全背道而驰。

早前爱婴室董事长兼总裁施琼曾在接受媒体采访时表示,“过去行业比较好的时候,大家都觉得怎么做都挣钱,就不太注重内部能力的提升,一旦市场遭遇困难,自然就会碰到很多问题。”

而今,孩子王目前账面上货币资金趴有20亿元有余,募集金额也不过是小25亿元,可以说通过IPO的可能性极大。另外,在招股书中孩子王透露,募集资金的用途中将有80%都将投入全渠道建设项目中,并计划未来 3 年在 22 个省(市)建设 300 家数字化直营门店,将触角深入三四线城市,将网点进行密集度化。

这也就意味着,孩子王与爱婴室之间的正面交锋不过是时间问题,那么面对孩子王的来势汹汹,曾因为目录销售竞争激烈,b品毛利率“直线下降”而无奈转型实体的爱婴室,届时是否又有正面刚的底气?

您必须 [ 登录 ] 才能发表留言!