在经历做空、资金链断裂、债务压顶、强制退市、重组流产后,沉寂了5个多月的辉山乳业,因资产重组有了新进展,再次出现在公众面前。据悉,辉山乳业此次迎来了两个潜在投资方,分别是越秀集团和新希望集团。

可是关于重整辉山乳业及其未来走向屡被猜测和提及,但却始终未能尘埃落定,所以辉山乳业此次是否能够顺利获得“重生”还是个未知数。

辉山再迎接盘方

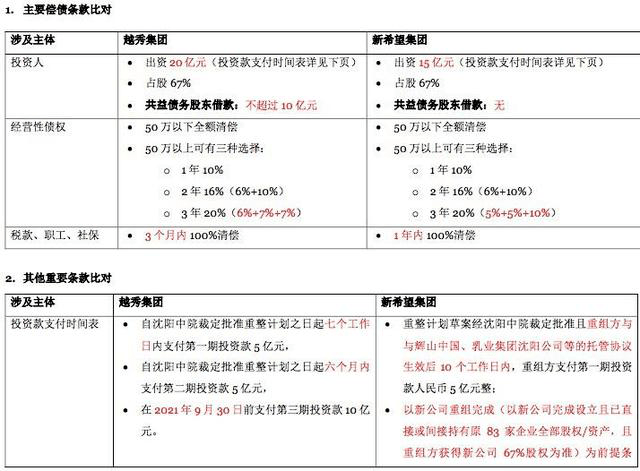

据了解,越秀集团和新希望集团已经分别提交了一份《重整计划草案初稿》,通过披露的草案要点比对获悉,二者给出的重组方案差别不大。

具体来看,越秀集团和新希望集团希望分别以20亿元现金、15亿元现金出资持有新公司67%的股权(新公司持有辉山中国和乳业集团沈阳公司100%股权,进而间接持有辉山乳业集团系列企业其他公司100%股权),剩余股权由债权人持有,并且双方均对辉山乳业经营性债权、税款、职工、社保做出了偿还方案。

不同的是,在经营方案上,越秀集团从上游草料种植、中油原料奶生产、下游生鲜连锁等环节为辉山乳业制定了一系列方案,并给出了2020年至2025年的投资计划和营收预测;而新希望集团虽未对辉山乳业接下来的生产经营进行投资预测,但也提出“升级辉山品牌、提升产品毛利、挖掘婴配粉潜力”的发展战略。

对于此次重组,香颂资本执行董事沈萌向媒体表示:“以目前的重组方案来看,推进仍有一定的难度。因为从现有的公开信息来看,辉山乳业完成重组需要债权人放弃部分债权。虽然重组方希望能轻装上阵,但债权方不会轻易放弃,因此双方还会继续博弈。”

辉山乳业究竟是香饽饽还是拖油瓶?

事实上,这并不是辉山乳业第一次迎来潜在重组方。早前,伊利、蒙牛、菲仕兰、中粮集团等曾与辉山乳业进行意向接触,但却均未有下文。

对此,有业内人士认为,主要是债权方和重组方的博弈陷入僵局所致。同时,也有参与重组的相关负责人透露,辉山乳业的实际情况比较棘手,特别是债务情况。

据了解,自2016年12月,美国做空机构浑水两度发文直呼辉山乳业为“骗子”,称辉山乳业财务报告中盈利造假,价值接近于零。2017年3月,中国银行对辉山乳业进行审计时,发现其大量单据造假且控股股东挪用公款投资。

这一系列的事件过后,让港股上市的辉山乳业盘中跌幅一度超过90%,最终还引爆了债务危机。据2018年12月20日,辉山乳业系列企业提交的重整计划草案(初稿),2702家债权人申报了5155笔债权,合计720亿元,偿债难度巨大。

所以对于投资方而言,接盘的辉山乳业究竟是“香饽饽”还是“拖油瓶”,需要慎重考虑。

奶源成为辉山重组的优势

不过从多家乳业试图接盘辉山乳业的举动,也不难看出,其有着让乳企难以抗拒的魅力——奶源。据悉,目前多家头部乳业纷纷通过投资或并购,加强对上游奶源的控制。

截至2020年9月,目前上市的大型养殖奶源企业已被下游奶企瓜分,现代牧业和中国圣牧被蒙牛收入麾下,赛科星和中地乳业成为伊利股份囊中之物,原生态牧业被飞鹤乳业拿下。

而作为东北地区最大的奶牛养殖企业,辉山乳业自然也成为乳业必争之地。公开信息显示:辉山乳业先后在沈阳、锦州、阜新、铁岭、抚顺等地建设了全产业链乳品产业集群项目。拥有约45万亩高效饲草饲料种植基地,年产能50万吨的奶牛专用精料加工基地,80座现代化自营牧场,约18万头纯种进口奶牛以及4座现代化乳制品加工基地,依托自营牧场和全产业链发展模式,令辉山乳业产品涵盖多个产品品类。

随着近几年乳粉行业朝着低温化及高端化产品的方向发展,规模化牧场已成为我国乳企生产的基础。并且伴随国内大型养殖业门槛不断提高,传统散养及中小型规模牧场的模式不再具备竞争优势。

未来原奶增量需求还是主要依靠规模化牧场来协助解决,上下游乳企联动将进一步加强,而国内乳企布局奶源也将逐渐形成壁垒分明的局面。

而此次越秀集团和新希望集团参与重组,或许正是借收购来抢占东北市场。不过历经诸多事情后的辉山,上游牧场是否还值得购买,重组方和债权方在资产和债务上如何平衡都是值得这两家企业考量的问题。

您必须 [ 登录 ] 才能发表留言!