进入2020的后半年,复工复产全面展开,各行各业生产生活也都回归了平稳。随着财报季的到来,各大中外乳企也交出了上半年的一张成绩单。

2020年上半年,受疫情的影响,各家乳企大部分处于入不敷出的境地,但头部乳企仍发挥着自身的硬实力,市场增速超出于市场的预期;外资品牌受进出口的限制,呈现出明显下滑的趋势;一些区域乳企也在自负盈亏中徘徊不定。

头部乳企“强者恒强”

8月18日,飞鹤发布2020年上半年财报,报告期内实现营收87.07亿元,同比增长47.8%;股东应占溢利27.53亿元,同比增长了57.2%。对于业绩的逆势增长,飞鹤在财报中表示,主要系超高端星飞凡及超高端臻稚有机产品系列的收益增长导致高端婴幼儿配方奶粉产品系列的收益增长,集团品牌力上升导致的普通婴幼儿配方系列的收益增长,以及集团对疫情发展的快速应对,将其对生产、物流、销售等方面的冲击降到最低。这样的表现凸显出近年来飞鹤产品品质的持续升级和严格的品质管控,使得高端、优质的品牌形象逐渐深入人心。

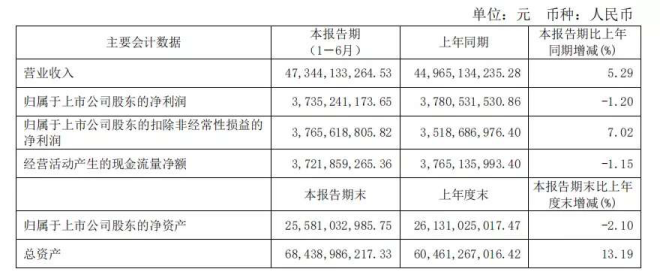

8月27日,伊利股份发布2020年半年度报告。报告显示,其上半年实现营业收入473.44亿元,同比增长5.29%;实现归属于母公司股东的净利润37.35亿元,同比减少1.2%。扣非净利润为37.66亿元,同比增长7.02%。其中,常温酸奶、常温纯牛奶、常温有机液态奶的市场零售额份额比去年同期分别提高了3.2个百分点、0.4个百分点、4个百分点;低温液态奶市场零售额份额同比提高了0.3个百分店;而婴幼儿配方奶粉的市场零售额份额则下降了0.2个百分点。今年逆势增长的伊利又向其“千亿”目标迈进了一大步,伊利正在从乳制品迈向综合健康食品集团,并且还在不断的进军新品类的市场。

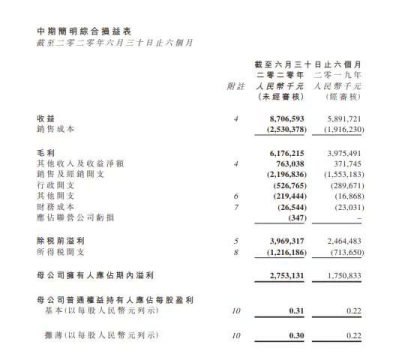

8月26日晚间,蒙牛乳业披露了2020年中期财报。财报显示,2020年上半年,蒙牛实现收入约为人民币375.335亿元,同比下降5.8%;毛利为146.52亿元,同比下降5.9%;毛利率为39.0%,较同期下降了0.1%;公司拥有人应占利润12.12亿元,较去年同期下降41.7%。

对于利润的下降,蒙牛解释称,主要是由于第一季度集团的额外成本增加,其中包括在疫情期间为保证员工健康安全、正常复工复产而投入的额外疫情防控费用、为降低库存而投入的额外的营销费用以及向社会捐赠的现金及乳制品。从分类上看,常温业务仍是蒙牛营收的大头,纯牛奶收入325.65亿元,占蒙牛总收入的86.8%。奶粉业务上,在去年出售君乐宝以后,今年上半年蒙牛奶粉收入为22.82亿元,较2019年同期大幅减少46.2%。

对于今年疫情的影响,蒙牛集团总裁卢敏放曾坦言,疫情早期对蒙牛的影响非常大。在疫情过程中,蒙牛由于对所有订单照单全收,令整个集团承受压力,包括喷粉造成的巨大损失、产品销售不畅导致库存增加。同为乳制品行业两大寡头,蒙牛与伊利的差距正在不断扩大,从今年股价的表现来看,伊利上半年股价微涨3.35%,而蒙牛股价却下跌了5.41%。

8月24日,光明乳业发布了2020年半年度报告,财报披露今年上半年实现营收121.46亿元,同比增长9.52%;净利润4.86亿元,同比下降4.86%;归属于上市公司股东的净利润3.08亿元,同比下降16.09%。扣非净利润约2.10亿元,同比下滑幅度达47.32%。光明乳业的负责人表示,净利润下滑主要还是受疫情的影响。作为国内低温奶的龙头,光明在不断加码低温奶市场,但随着国内常温奶业务增速放缓和冷链运输产业的成熟,越来越多的乳企加入到这一赛道之中,光明虽在低温奶市场占有一定的份额,但有莫斯利安的前车之鉴,未来还得时刻注意竞争对手的发展动向。

总的来说,受今年疫情的影响,各大乳企入不敷出,但头部乳企凭借其雄厚的实力以及坚实的发展战略,度过难关,交出了一份不错的答卷。

国内品牌稳中有升

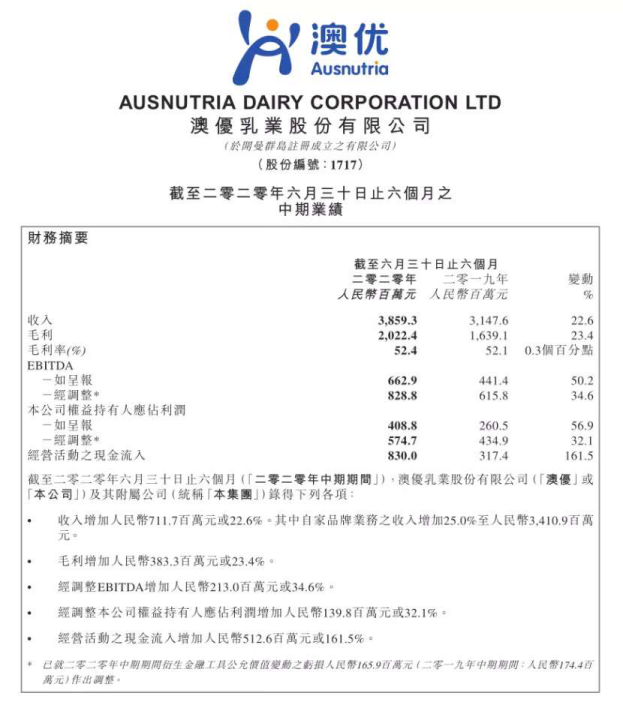

8月13日,澳优发布2020年上半年财报,报告期内实现营收38.59亿,同比增长22.6%;经调整股东应占溢利5.75亿,同比增长32.1%。澳优自有品牌配方牛奶粉实现销售收入17.55亿元,同比增长24.5%;自有品牌配方羊奶粉实现销售收入16.56亿元,同比增长25.5%。牛奶粉海普凯诺上半年销售增长迅猛,销售额达11.6亿元,同比增长66.4%;而旗下羊奶粉品牌佳贝艾特已经连续两年在国内进口婴幼童羊奶粉销售份额中占比超6成。

对于业绩的增长,特别是自有品牌配方奶粉业务的稳定增长,澳优在公告中表示主要得益于三个方面:一是不断完善业务链,持续提高上游营运效益及产品质量;二是不断改善产品组合,为消费者提供更多、更科学的营养选择;三是坚持拥抱母婴渠道,以高频次、高质量的终端活动赋能渠道,实现品牌方与渠道的共生双赢。

8月25日晚间,贝因美公布了2020年中期业绩报告。今年上半年,实现营业收入14.87亿元,较上年同期增长14.78%;实现净利润4289.62万元,较上年同期增长135.22%,扣非净利润322.24万,同比增长102.30%。此次与半年报一起发布的还有一则非公开发行A股股票预案的公告。据悉,贝因美拟募资不超过12亿元,用于年产2万吨配方及区域配送中心项目、新零售终端赋能项目等。业绩不理想的同时,贝因美居高不下的资产负债率也令人担忧。

数据显示,2016-2019年,贝因美的资产负债率分别为51.6%、62.76%、63.38%、60.48%,根据上半年财报显示,截至6月末,贝因美货币资金为7.65亿元,比重下滑3.56%,其中,已质押的定期存款2.9亿元,计提的应收定期存款利息0.28元。而流动负债高达26.78亿元,一年内到期的非流动负债7010多万元。

这样的表现也引来了股东的频繁撤资。近日贝因美发布关于持股5%以上股东减持计划完成的公告。公告显示,恒天然在贝因美的最新持股比例已降至8.82%。自2019年8月以来,恒天然一直在出售在贝因美的股份,恒天然在贝因美的持股比例已从18.8%降至8.82%。

区域乳企自负盈亏徘徊不定

7月28日,燕塘乳业发布2020年半年度公告。2020年上半年,燕塘乳业实现营业收入7.03亿元,同比增长0.53%;归属净利润为6011.41万元,同比下降9.61%;扣非净利润6117.02万元,同比下降7.43%。上半年,液体乳营业收入2.4亿元,占总营收比重34.4%,同比增长6.87%;乳酸菌饮料营收约2.7亿,占比37.98%,同比增长8.1%;花式奶的营收呈下降趋势,为1.8亿,占比为25.97%,同比锐减11.05%。花式奶销量的明显下降拖累了其整体的营收增速。

8月26日晚,科迪乳业发布2020年半年报显示,其营收为1.86亿元,同比减少70.67%;净利润为-5576.02亿元,同比减少170.09%;扣非后净利、经营活动现金流降幅均超过100%。划分区域来讲,科迪乳业河南大本营营收同比减少62.62%,山东、江苏、安徽三大主要省外市场营收分别下降85.11%、75.25%、72.86%,华东及南方市场营收下降51.99%。

对于业绩的大幅度下降,科迪乳业解释称,上半年乳业市场竞争激烈,国内经济形势及金融监管政策发生较大变化,公司融资,面临外部环境变动挑战,在业务经营上也遭遇更多不确定性。随着流动性波动加剧,公司融资渠道受阻,资金成本上升,对上半年经营产生影响较大。

8月25日,皇氏集团发布了2020年半年度报告。数据显示,2020年上半年归属于上市公司股东的净利润约为79万元,同比下降94.68%,营业收入约为10.14亿元,同比增长3.09%,基本每股收益盈利0.0009元,同比下降94.92%。值得一提的是,近年来,皇氏集团多次进行多元化尝试,先后涉足文化产业、信息服务等领域。不过,受文化产业投资失败影响,其营收逐年下滑,净利表现也不理想,负债率也连年走高。

外资乳企中国市场业绩缩水,陷入被动局面

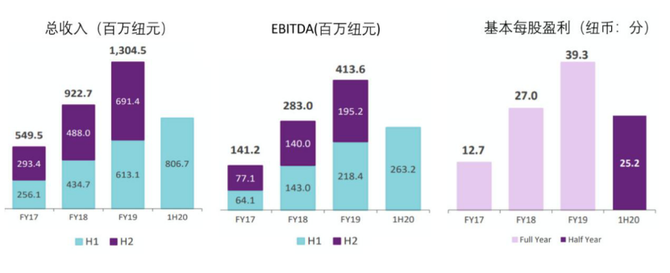

据a2最新财报显示,在截止12月31日的12个月里,总收入同比增长32.8%,至17.3亿新西兰元,其中牛奶销售同比增长29.7%,至2.22亿新西兰元,婴儿配方奶粉销售同比增加33.8%,至14.24亿新西兰元,其他乳制营养品同比增加29.6%,至8520万新西兰元。值得注意的是,2020财年的收入及盈利增长较去年均有所下滑,上一财年总收入及盈利届超过40%,而澳新地区及亚洲地区的增速也有所放缓,去年同期的收入增长分比为28.3%和73.6%。

7月30日,达能发布了2020年第二季度及上半年销售业绩。上半年,达能实际销售收入约122亿欧元。同比微降1.1%,其中销量保持平稳,同比增长0.1%。从业务构成来看,上半年不同产品品类和渠道的业绩变表现呈现显著差异。其中约占公司80%收入的基础乳制品和植物基产品、专业特殊营养业务双双取得稳健增长。其中,成人营养品销售表现亮丽,但是香港地区口岸的关闭及多国持续实施旅行限制,继续对婴幼儿营养品的销售造成影响。

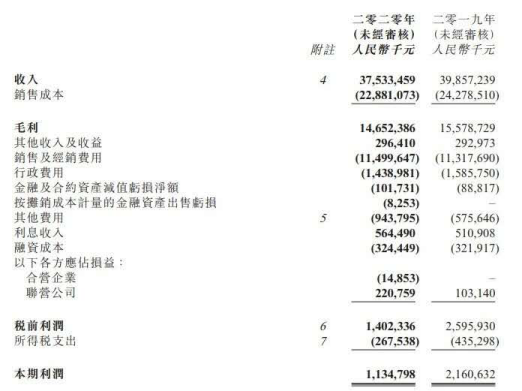

在达能公布财报的同一天,雀巢也公示了2020年上半年的财报。财报显示,2020年前6个月雀巢总销售额下降9.5%至412亿瑞郎(折合人民币约3000.95亿元)。虽然总销售额下降,但雀巢有机增长为2.8%,实际内部增长为2.6%。每股收益增长22.2%,达到2.06瑞郎。值得一提的是,雀巢旗下惠氏婴儿配方奶粉销量的萎缩有所缓和,今年6月,惠氏推出了本地生产的臻朗婴幼儿配方奶粉品牌,以加强其在超高端细分市场和低线城市的产品布局。

位于产业链的不同位置,各企业的表现也略有差异。由于国内原奶价格的稳定增长以及下游企业的保量收购,上游牧场的业绩均好于去年;下游企业受物流、线下销售活动无法正常进行,业绩收到了一定的影响;以奶粉为主营业务的企业因为市场需求的坚挺而在疫情中保持了增长。此外,细分产品的兴起也成为了企业营收增长的动力,外资品牌受进出口的限制增速放缓,本土企业有望后来居上。

您必须 [ 登录 ] 才能发表留言!