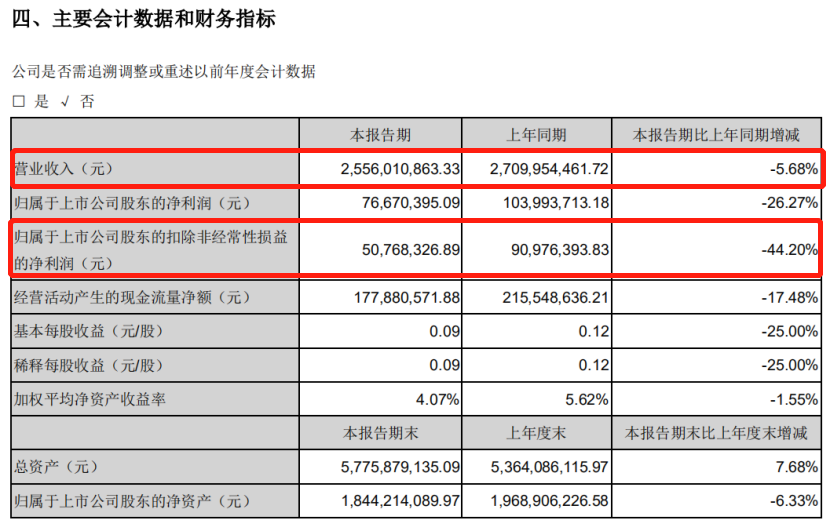

近日,新希望乳业股份有限公司发布2020年半年度报告,报告期内实现营收25.56亿元,较去年同期下降5.68%,归属上市公司股东扣非净利润为5076.8万元,同比下降44.2%。

对此,新希望乳业在财报中表示:受疫情影响,商超营业时间缩减、人员流动受限、学校延期开学等客观因素制约了公司业绩的发展。但笔者注意到,除上述问题以外,产品结构失衡、负债高企、投资收益风险同样令其备受困扰。

财报显示,新希望乳业是一家专门从事乳制品及含乳饮料的研发、生产和销售的企业,立足于西南,并在华东、华中、华北、西北形成了深度布局。

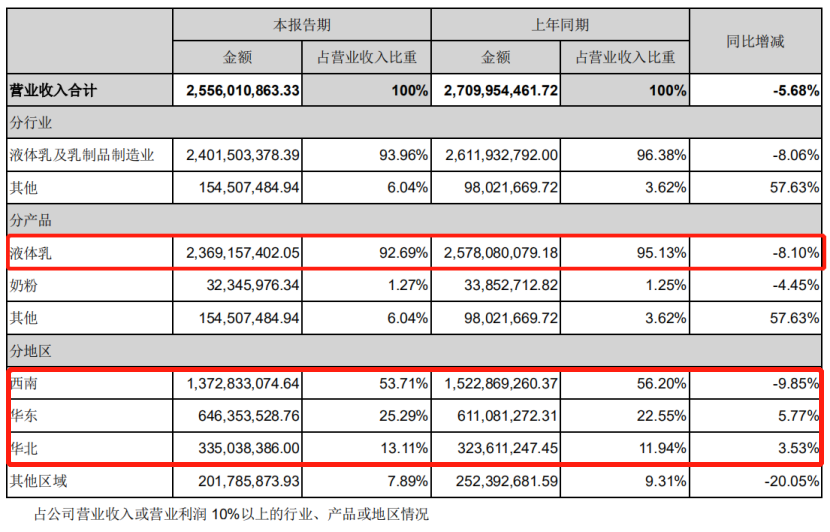

令人玩味的是,在其主营业务当中,液体乳占营收比重高达92.69%,而奶粉只占1.27%,且分别增减-8.10%和-4.45%。由此不难看出,一直以来将低温液态奶作为主营业务的新希望乳业如今似乎已完全放弃了其他业务板块,产品结构过于单一。

另按地域划分,占比高达56.20%的西南地区为新希望乳业的主战场,但作为其优势区域,却仍旧下滑近10%。此外,华东、华北等地营收虽有上涨,但增幅较小,其余区域占比更是减少了20.05%。

可见,受限于销售半径和保质期影响,低温奶始终难以实现规模覆盖。但是,为何作为优势区域的西南战场即便已加大线上业务投入力度,依然会出现销量大幅下滑?许是线上布局并不理想?

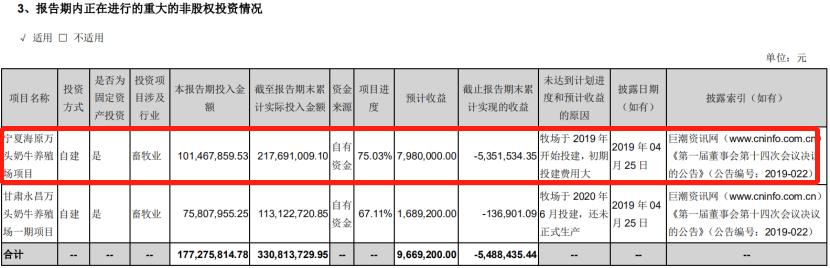

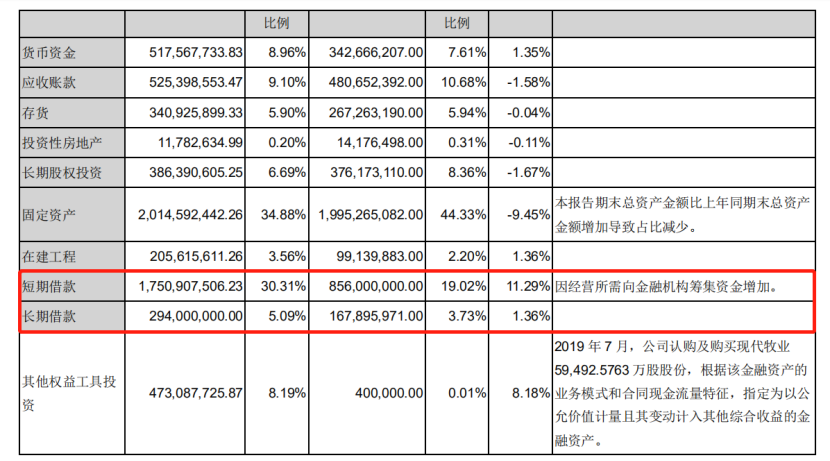

另财报显示,报告期内,新希望乳业进一步加大投资力度,实现总投资额达3.4亿元,增幅为56.26%。其中对包括宁夏海原奶牛养殖牧场、青岛琴牌二期工厂以及河北天香灌装生产线升级改造在内的三起投资项目较年初增加投入4796.03万元,增幅为30.42%。值得注意的是,其中宁夏海原万头奶牛养殖场项目自2019年4月投资伊始至今,实现收益约为-535万元。

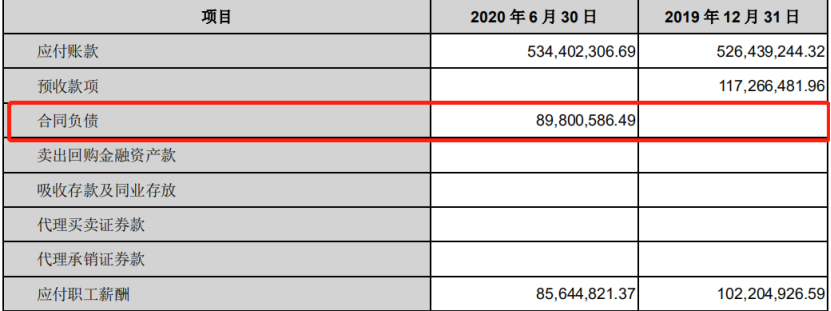

一边是疯狂“花钱”,另一边却是大肆“借钱”。财报显示,新希望乳业合同负债约8980万元。此外,金融机构短期借款约为17.5亿元,占总投资的30.31%,长期借款约为2.94亿元,占总投资的5.09%。

虽然扩张是企业的必经之路,但不惜以负债高企换取规模经营,则很可能会加大自身的多元化经营风险和安全隐患。并且,新乳业早前曾提醒投资者,持续较高的资产负债率,影响公司的财务安全,如果银行借款收缩或国家采取从紧的货币政策,公司不能及时取得银行贷款,可能给公司资金周转带来重大影响。

此外,新希望乳业想要在全国布局也并非易事,前有蒙牛、伊利两大寡头,后有三元、光明、天润、燕塘乳业等地头蛇守阵,新希望扩张之路必定坎坷。

除却上述问题,新希望乳业还在财报中提到了3点隐忧:

①随着市场集中度进一步提升及头部乳企的挤压,区域乳企生存越发艰难,新希望乳业很有可能面临经营业绩下滑、发展速度放缓的风险;

②由于产品在生产和流通过程中存在较多中间环节,因此存在质量控制风险;

③环保风险;据了解,新希望乳业旗下14家子公司皆存在排放废气、废水现象,如若处理不当,则可能存在停产风险;

作为区域性乳企代表之一的新希望乳业,自创立以来前进势头一直颇猛,发展目标更是远大。但俗话说,物极必反。成功的企业势必是脚踏实地一个脚印一个脚印走出来的,过于急功近利只能是无功而返。