得益于互联网时代的到来和消费者对线上购物的需求上涨,电子商务在近年来获得了迅猛发展。但凡事皆有两面性,就在电商事业蒸蒸日上的同时,行业乱象也在不断滋生。近日,母婴前沿旗下黑犀牛曝光台就收到了来自Lovebaby母婴店创始人史成艳对有赞的控诉。

公开资料显示,有赞原名口袋通,成立于2012年,是一家主要从事零售科技SaaS服务的企业,旗下产品包括有赞微商城、有赞零售等。根据其对外宣称了解到,有赞可以帮助商家进行网上开店、社交营销、提高留存复购,拓展全渠道新零售业务。

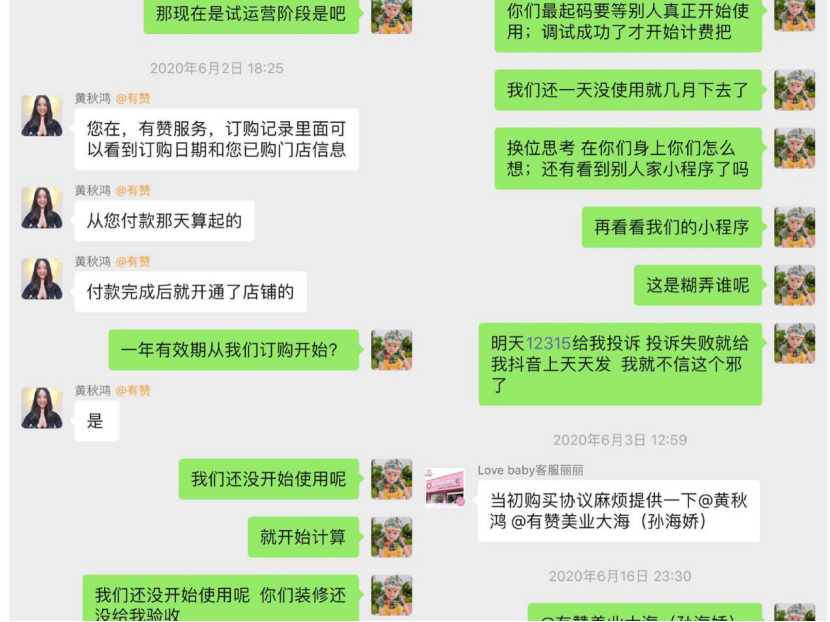

也正是相中了有赞所宣称的强大的工具能力,Lovebaby创始人史成艳便于3月6日购买了有赞旗下一款价值15800元,有效期为1年的,可助其进行网上店铺装修的产品。

“付款后,我曾给有赞负责人分享了几款,他们为其他门店装修很不错的案例做为参考,对方也有很热情的帮我做介绍。但本以为店铺装修到交付期间都为试运营阶段,可在6月2日我们却突然被告知“从购买之日起就已经开始计时”,然而这个产品我们还完全没有使用,对方也从未对何时计时进行过说明。”史成艳表示。

随后,感觉被“忽悠”了的史成艳便立即联系了有赞的相关负责人对上述问题进行反馈,希望得到一个合理的解释和解决方案。而有赞却表示,店铺自交付之日起就不能再修改了,除非二次付费重新装修。

更值得一提的是,母婴前沿通过百度检索发现,有赞竟然没有售后投诉专线。史成艳同样也表示:“事发之后,我一直在向他们要售后投诉电话,但对方始终不予理会,并且网上也搜索不到投诉渠道相关信息”。

就这样,①产品从签订之日起就开始执行,不管商家有没有投入使用;②关于产品使用细节和费用问题概不加以说明;③店铺装修效果不注重用户体验,成为了史成艳和有赞之间最大的矛盾。

为什么工具和母婴门店之间能产生如此大的矛盾?其他用户有没有遇到同样的问题?对此,母婴前沿展开了一场深入调查。

众所周知,当下营销结构发生改变,是以用户体验为核心,再对产品进行设计。但这在有赞的身上却没有体现出来。经查发现,不少用户都对有赞服务存有不满,甚至上了各大投诉平台的黑榜。

据不完全统计,关于有赞的投诉在黑猫平台上高达1300+条,聚投诉平台的投诉量超800条。此外,电商消费调解平台电诉宝通过对“有赞”2019年全年真实用户投诉案例大数据分析,曾获2次“谨慎下单”评级。

“5月8日,我在有赞平台的DINGDONG宅配便购买了哆啦a梦铸铜像,但刚付完款就不想要了,于是便发起了退款申请。但是商家以限量款产品为由一直拒绝退款,表示详情页中有标注「一经下单概不退款」,可页面条款根本无法正常显示。另外,在我没有确认收货的情况下,货款就已经到达了商家手中,这是不符合规定的”于先生表示。

无独有偶,刘女士于3月13日在有赞平台旗下深蓝皮肤管理研究院(现更名深蓝变美研究院)购买了一款价值7888元的虚拟商品“热玛吉四代600发(面颈)”,但后续发现该机构注册公司“北京万相归春网络科技有限公司”根本不具备医疗美容的经营资质,于是就要求退款,但却发现有赞根本没有退款渠道,甚至连与商家客服沟通也不予回应。

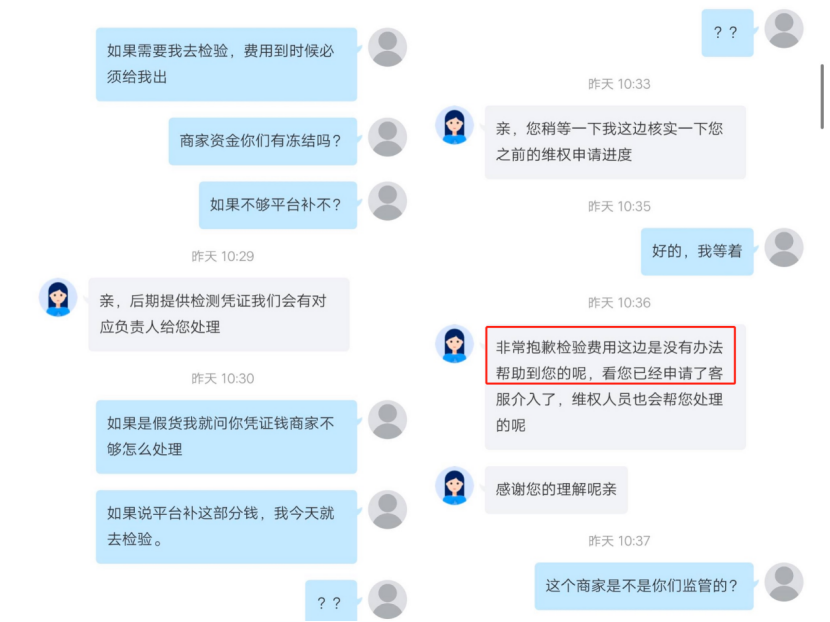

除却售后服务问题,由于审核不当、监管不严,有赞还曾被多个消费者投诉旗下商家假货不断。例如,2019年11月,张女士向21CN聚投诉反映:其在有赞直播间购买的阿道夫洗发水,经查询为假货,瓶身二维码也是后贴的。就此,张女士向商家提出疑问却反被拉黑,至于有赞,其不仅不予理会,还让张女士交出产品检测报告,检测费用自理。

虽多数投诉案件在第三方投诉平台的介入下已经得到有效解决,但试问在假货不断、监管不严、包庇商家、售后服务差等多重问题下,一个企业又能走多远?

实际上,成立于2012年,并于2018年借壳上市的有赞,公司业绩已出现了严重疲软,不仅连续三年亏损,负债率也在持续高攀。

3月27日,有赞发布2019年财报显示:全年营收11.71亿元,同比增长99.7%;归属母公司净亏损为5.92亿元,同比扩大37.2%。而翻阅有赞财报可以发现,这已经是其第三年出现亏损。2017—2019年,有赞经营亏损分别为1.22亿、7.72亿、9.96亿,三年共计亏损18.9亿元。

针对亏损原因,有赞指出:该等状况预示着存在有重大不明朗因素,对本集团持续经营之能力存有重大疑问。因此,其可能无法于一般业务过程中变现其资产及解除其负债。

但笔者通过财报了解到,之所以会出现这种情况,或与其不断增加的经营成本脱不了干系。财报显示,2017—2019年间,有赞的营销成本分别为1.66亿元、3.38亿元、5.63亿元;消费开支分别为2181.29万元、1.82亿元、5.32亿元,皆呈上涨趋势。

而经营成本的持续攀升,接连引发的就是负债率的高启。财报显示:2017—2019年,有赞负债分别为1.47亿元、27.99亿元和66亿元。可以看到,一直被外界所诟病的烧钱模式依然存在于有赞一举一动间。

除此之外,有赞的主要营收来源于“SaaS服务系统”,但这也使其变现存在一定的局限性,也是造成其财务状况堪忧的重要因素。

不同于传统的收费模式,SaaS采用的是订阅制,在交付产品后,客户分期输入资金,直到客户主动取消业务。而由于SaaS模式的成本是一次性付出的,所以会产生成本回收周期长的问题。并且,由于早期有赞打着免费的口号招揽客户,导致2016年突然宣布收费,流失了一大部分的客户。

在实体门店遭遇巨大冲击、电商迎来巨大发展红利的后疫情时代,工具被凸显的格外重要,对此,有行业相关人士也曾指出:自然淘汰率加疫情洗牌,未来母婴店淘汰2/3是必然,若不想成为其中之一,积极“抱大腿”借助工具,快速具备线上成交能力已是刻不容缓。

而有赞作为业内响当当的工具平台,自然首当其冲赢得了关注。但是,工具终究只是工具,只能起到一个辅助作用。并且,系统工具的投入力度是很大的,对门店的资金和运营要求都很高,并非是零门槛,这也正是工具未能在母婴店达到普及的重要原因。

所以,在此之下,工具的提供平台对门店的全面培训和技术支持就显得格外重要,而工具的应用和门店的能力产生分级,也成为矛盾激化的主要原因。

总而言之,门店在选择工具时一定要谨慎对待,平台更应该切实基于用户利益,而不是打着“救世主”的旗号收割流量。

您必须 [ 登录 ] 才能发表留言!