3月25日,好孩子国际发布的2019年财报,期内实现收益87.77亿港元,净利2.02亿港元。单从数字上来看,可以用“走势平稳”来形容。但经过抽丝剥茧式分析发现,好孩子国际的局势并不乐观: 不仅连续两年未派息,而且还遭到了多家机构减持、下调目标价,股价和市值更是陷入了持续走低的泥沼中。

公开资料显示:派息分红是指上市公司向其股东派发红利和股息的过程式,也是股东实现自己权益的过程。一般来说, 上市公司运营正常并产生利润,会向投资者分配股息和红利。 这既是上市公司回报投资者的重要方式,也是评判股票投资价值的重要指标。

但 好孩子国际却宣布,2019财年不进行派息分红。 并且通过翻阅财报发现, 2018财年好孩子国际也未进行派息分红。 连续两年停止派息分红的动作,让好孩子国际被投资者们贴上了“铁公鸡”的标签,但更 令人担忧的是,好孩子国际资金链是否出现了问题?

根据好孩子国际资产负债表显示, 截至2019年12月31日,好孩子国际账面上还有9.45亿元的现金及现金等价物,那么为何明明有钱却不派息分红呢?

对此,有业内人士猜测,可能是因为好孩子国际实际情况并没有表面那样乐观。除了28.45亿元流动负债外,受新冠肺炎疫情影响,线下门店成交能力有限、国外市场大受打击、存货变现能力大打折扣,不排除有减值的风险。 简单来说,就是没有太多余钱可分。

但要知道,好孩子可是宣称“旗下婴儿车连续13年蝉联全球销量冠军,儿童汽车安全座椅在德国的市场占有率超过55%,在欧洲前五大经济体超过42%,在中国市场上达27%,在诸多国家和地区市场上名列第一”。 既然规模发展的如此壮大,那怎么会没有余钱可分呢?多年经营的钱去哪里了呢?抗风险能力是否过低?

虽说法律并未对上市派息分红有强制一说,但是对于上市公司来说,却有着深远影响,最直观的就是 会让投资者感觉到这家上市公司本身并不注重投资者的回报功能,更可能把股票市场作为一个融资圈钱的工具, 当损害投资者的切身利益时,会导致 大量投资者撤离抛弃这支股票, 长期下来, 上市公司股价表现往往偏于低迷,甚至出现股市值缩水的风险, 在未来承受的政策压力也会远远大于其余上市公司。

事实上,股价低迷和市值缩水在好孩子国际身上已经有所体现。据了解,2010年好孩子国际在香港交易所挂牌上市,首日股价收报5.8港元,较招股价4.9港元高18.37%,市值更是一度超过50亿港元。但是 截至2019年4月9日收盘,股价已跌破1港元,最高仅为0.85港元/股,而股市更是呈断崖式下跌仅剩13.01亿港元。

对于市值和股价的走低,有业内人士表示,也可能是因为 好孩子国际存在两高一低的问题,即高商誉、高费用、低净利率。

翻阅财报可知,2017-2019年商誉及无形资产分别为43.14亿元、43.11亿元、43.13亿元;而同期的股东权益分别为43.18亿元、43.49亿元、45.56亿元。从上述数据不难看出, 自2017年起,股东权益总计和商誉及无形资产几乎持平。

而商誉是一个会缩水会蒸发的科目,大额的商誉对于上市公司来说如同悬顶利剑。据相关数据统计,截至3月14日,已有86家上市公司业绩“变脸”,大额计提商誉及资产减值准备是主要原因。而随着爆雷事件的频发,好孩子国际的投资者们也被迫扫雷。

而说到高费用,就不得不提净利率和毛利率这两个指标。从财报来看,2015-2019年好孩子国际净利率分别为2.92%、3.40%、2.58%、1.93%、2.31%;毛利率分别为29.50%、33.85%、38.46%、42.43%、43.07%。从上述数据不难看出 虽然好孩子国际有着高毛利率,但是净利率却很低,基本在4%以下。

而这 两个指标值差距越大说明好孩子国际期间费用(销售费用、财务费用、管理费用)高,在经营的管理环节开销较大,反之则说明期间费用越低。

同时净利率也可理解为企业竞争力的一种间接表现, 低管理费用证明企业运作有效率,低销售费用证明企业产品有市场,低财务费用证明企业负债水平低。

从财报来看,2019年,中国大陆仍是好孩子国际的第一大市场,共实现销售额31.06亿港元;北美市场位居第二,共实现销售额28.66亿港元;欧洲市场共实现销售额23.74亿港元;其他海外市场共实现销售额4.3亿港元。

但据国家统计局公布的数据显示,2019年末中国大陆全年出生人口1465万人,人口出生率为10.48%,即2018年的1523万之后再创新低。

连续多年的人口出生率下降,意味着耐用品消费需求会逐渐下降。那么在此背景下,以耐用品为生的好孩子,该如何应对出生率下降导致的业绩进一步下滑呢?

值得一提的是, 2月6日,国际性金融服务公司摩根士丹利下调了好孩子国际的目标价,由原来的2.8港元下调至1.7港元, 评级“与大市同步”。报告称由于新生儿数据下降加上线上竞争对好孩子国际造成了压力,并且在美国方面,玩具反斗城的渠道结束使分销更集中在龙头零售商之间,降低了好孩子国际的议价能力,认为 好孩子国际的估值似乎会在短期保持在低位。

同时, 富达基金也减持好孩子国际64.7万股,总金额约为96.17万港元。 减持后最新持股数目约为9965万股,最新持股比例为5.97%。

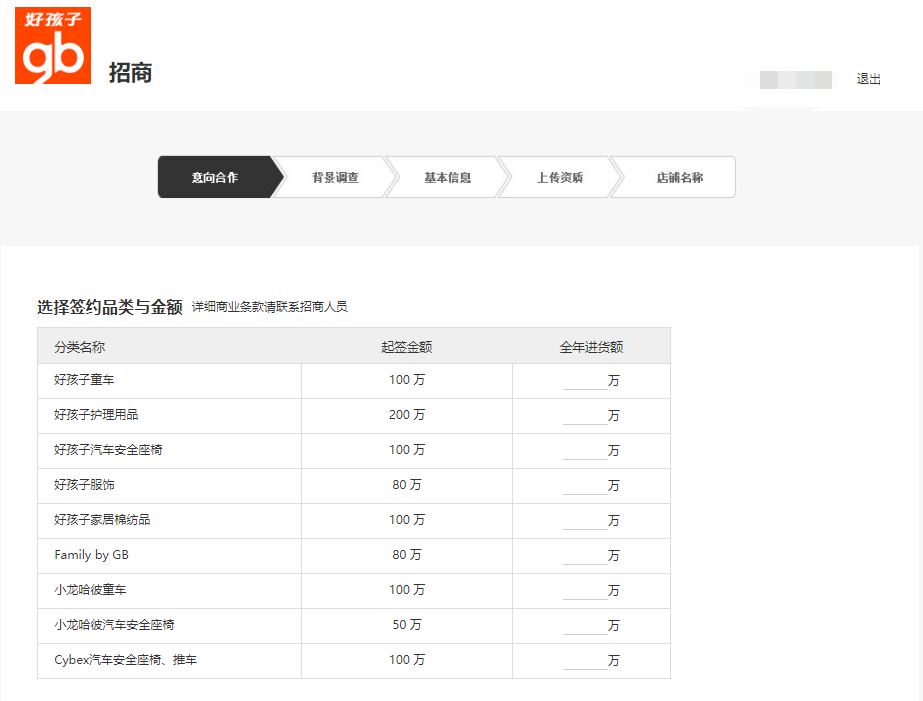

在调查中发现,好孩子国际疑似向经销商大肆压货来让财报好看。据好孩子官方给出的招商入驻流程了解到,好孩子童车起签金额为100 万、护理用品起签金额为200 万、汽车安全座椅起签金额为100 万、服饰起签金额为80万、家居棉纺品100万;Family by GB起签金额为80 万;小龙哈彼童车起签金额为100 万、汽车安全座椅起签金额为50万;Cybex汽车安全座椅、推车起签金额100万。

需要注意的是,这 还只是基础签约金额,另外的商业条款和业绩要求还不算。 可是在耐用品消费需求下降的背景下,经销商该怎么来完成销售目标呢?

有业内人士表示, 压货并非真正的动销,这种增加企业营收的方式,会令企业抗不过三年就会下坡路。 所以说,“压货”或许能短时间提升营业额,但长远来看并不利于企业的可持续发展,对于企业而言,健康增长才是最重要的。

综上种种问题来看,国内市场耐用品板块需求的萎缩,财报中两高一低、股价和市值的下跌,都在预示着好孩子国际经营模式所存在的隐忧,而在多事之秋的2020年,好孩子国际表现好坏还值得进一步观察。

您必须 [ 登录 ] 才能发表留言!