近日,拥有爱他美、脉动、纽迪希亚等一众品牌的达能公布了2025年全年业绩。期内,可比销售额增长4.5%至272.83亿欧元,经常性营业利润率提升44个基点至13.4%。

从这些数据指标看,这无疑是一份“亮眼”的答卷。然而,拨开表象背后却隐藏着一次性支出的剧增、汇率及核心市场盈利能力的微妙波动,让这份成绩单的含金量大幅缩水。

中国、北亚和大洋洲地区,可比增长11.7%

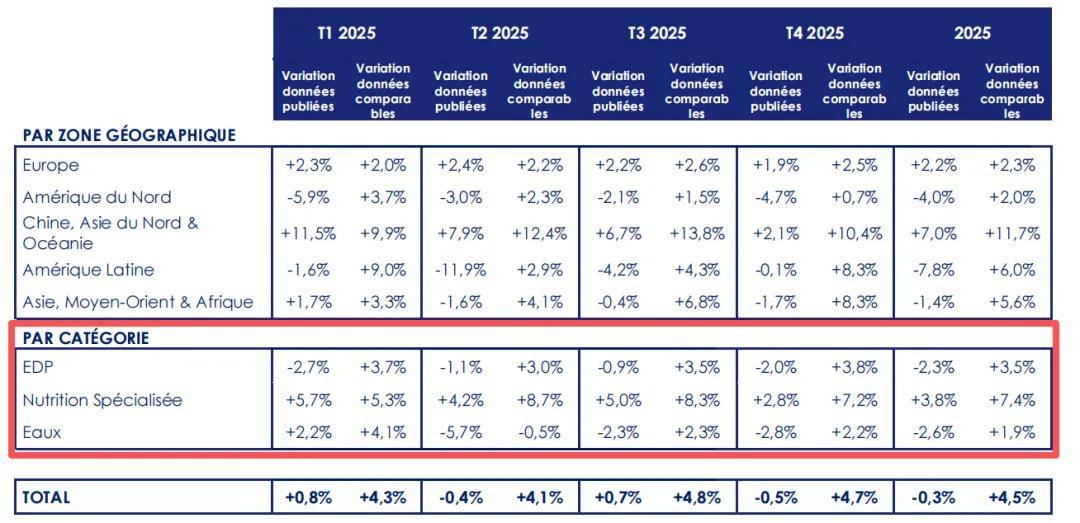

根据财报披露,达能2025年的可比销售额的增长动力由两方面驱动:一是销量与组合贡献增长2.7%,二是价格效应贡献增长1.8%。这表明,销售额的提升既受益于市场销量的增长,也得益于产品价格的调整。但需要注意的是,若考虑汇率、收购等外部因素,按已发布数据变化,达能全年销售额同比下降0.3%。

打个tips:可比数据变动,它假设汇率不变、公司结构不变,是衡量业务真实健康状况的指标;已发布数据变动,它包含了所有因素,即业务本身的增长(或下跌)、收购或剥离业务带来的影响、汇率波动的影响,是财报上直接显示的数字变化。

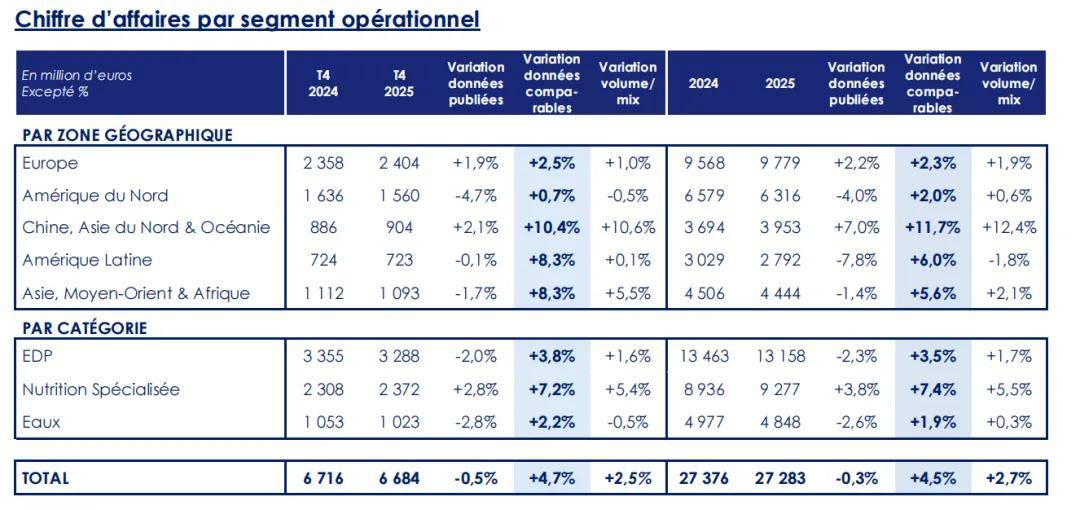

作为业务遍布全球的跨国食品饮料集团,达能将运营版图划分为五大区域:“欧洲”“北美”“中国、北亚和大洋洲”“拉丁美洲”“亚洲、中东和非洲”。纵览各区域表现,中国、北亚和大洋洲地区无疑是达能2025年最强劲的增长引擎。

报告期内,该区域全年销售额达39.53亿欧元,可比增长11.7%。即便按已发布数据,同比增幅仍达7.0%。据了解,该区域增长主要由销量与组合贡献(+12.4%)驱动,价格效应则为微幅负贡献(-0.7%),或反映出“薄利多销”的市场策略。

除此之外,欧洲是达能销售额占比最高的区域,2025年实现销售额97.79亿欧元,占全球总额的35.84%,呈现温和增长态势。而北美、拉丁美洲,以及亚洲、中东和非洲,销售额分别为63.16亿欧元、27.92亿欧元和44.44亿欧元。从可比数据看,这三个区域均实现单位数正增长,但按已发布数据变化来看则全部转为负增长,显示出外部环境带来的压力。

其中,拉丁美洲的业务情况最值得关注,可比增长主要依靠价格效应拉动(+7.8%),而销量与组合贡献为负(-1.8%),表明该区域增长主要依赖价格调整。同样情况的还有北美地区,也是以价格效应为主导(+1.4%),销量与组合贡献虽然增长,但很微弱(+0.6%)。

值得一提的是,受分布于欧洲和印度尼西亚的转型项目费用以及资产减值影响,合计7.25亿欧元。2025年,归属于集团股东的净利润为18.25亿欧元,同比下降9.7%。

专业特殊营养板块是达能最大的“吸金牛”

分板块来看,达能共有三大业务单元,分别是基础乳制品和植物基、专业特殊营养、饮用水和饮料。2025年三大业务可比销售额均实现了正向增长。其中,爱他美所在的专业特殊营养板块,是达能最大的“吸金牛”。

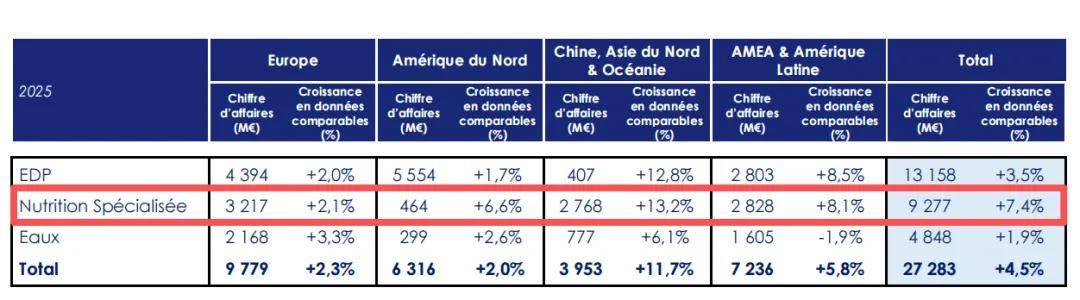

报告期内,专业特殊营养板块销售额达92.77亿欧元,可比增长高达7.4%,增速领跑三大板块。更值得关注的是其盈利能力:经常性营业利润率从20.6%跃升至21.7%,大幅提升112个基点,成为集团整体利润率提升44个基点的最大贡献者。

从区域分布看,该板块呈现出鲜明的地域分化。欧洲仍是专业特殊营养板块最大的收入来源,销售额达32.17亿欧元,占板块总额的24.98%,但可比增长仅2.1%,显示出成熟市场的增长瓶颈。而中国、北亚和大洋洲则是增长最快的区域,销售额达27.68亿欧元,可比增长高达13.2%。

基础乳制品和植物基是达能最大的业务单元,2025年销售额达131.58亿欧元,占总销售额的48.23%。饮用水和饮料板块2025年销售额为48.48亿欧元,可比增长仅1.9%,是三大板块中增速最慢的。

更令人担忧的是,按已发布数据变化来看,无论是基础乳制品和植物基,还是饮用水和饮料,全部都将转为负增长,显示出汇率和外部环境的显著压力。

奶粉召回对2026年Q1净销售额造成0.5%-1%的影响

除此之外,更不容忽视的是,根据公开信息,达能公司首席财务官预计,因产品可能含有蜡样芽孢杆菌毒素引发的婴配粉召回事件,将对今年第一季度净销售额造成0.5%-1%的影响。

众所周知,今年年初雀巢公司紧急发起了一场波及全球多国的大规模预防性召回行动,引发市场强烈关注。原因是涉事产品使用的花生四烯酸油(ARA油)原料被污染,该原料由供应商提供,可能被蜡样芽孢杆菌(Bacillus cereus)污染并产生蜡样芽孢杆菌毒素(Cereulide)。

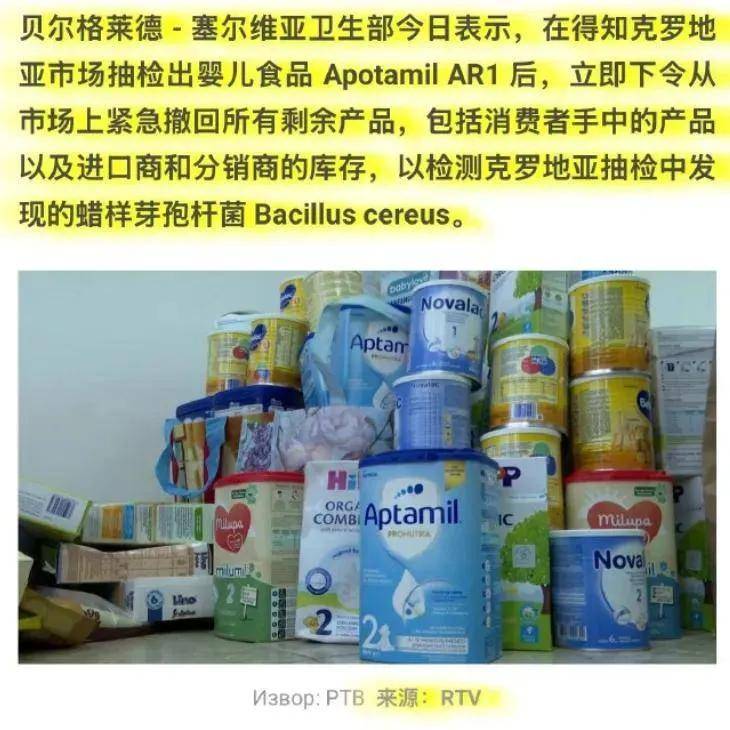

而早在2025年12月,塞尔维亚卫生部与克罗地亚农业和食品局相继宣布召回荷兰产爱他美Aptamil。更巧的是召回原因也恰恰是:检查是否存在蜡样芽孢杆菌风险。而后,2026年1月至2月期间,法国达能公司又在全球多个国家和地区启动了预防性召回。

然而,财报上的数字从来不是故事的全部。如果说0.5%至1%的销售额影响是达能愿意摆在台面上的“可控损失”,那么真正的隐忧藏在台面之下。

首先,虽然中国海关总署也确认暂未发现涉事产品通过一般贸易进口的记录,但在社交媒体时代,跨境信息流动早已不受地理限制。其次,婴幼儿配方奶粉是一个高度依赖信任的品类,消费者的决策往往建立在“绝对安全”的预期之上。任何一次召回,无论规模大小,都在侵蚀这种预期的根基。

有业内人士也公开指出:这种召回不是偶发污染,不是“某罐奶粉倒霉”,而是供应链节点出了结构性风险。只要用过这批原料的成品,在逻辑上都存在同源风险,所以品牌才会选择主动扩大召回范围。表面看似谨慎,实质上恰恰反证了问题并不小,否则根本没有必要动用这种级别的召回成本。

此次召回事件敲响警钟,它促使整个行业重新审视供应链品质控制:将产品安全命系上游外部的单一或少数供应商,等于将风险控制权拱手让人。唯有将关键核心原料的技术、生产和质量真正“掌握在自己手中”,才能真正筑牢食品安全底线,守护未来一代的健康根基。

诚然,2025年的达能,用4.5%的可比增长证明了主业的韧性。但同样真实的是,按已发布数据变化,达能全年销售额同比下降0.3%。而作为跑得最快的的专业特殊营养板块,婴配粉这一重要品类却牵扯到召回事件当中。2026年,对于达能而言,如何挽回消费者信赖才是其业绩增长的关键要点。

您必须 [ 登录 ] 才能发表留言!