2025年上半年,中国乳制品行业在产能过剩与供需失衡的挑战中,呈现出明显的分化态势。全行业仅伊利、蒙牛、光明三家营收突破百亿,其中伊利以超619亿元营收持续领跑,格局稳固的同时,中小乳企普遍面临增长瓶颈与盈利挑战。

从业务板块看,奶粉领域增速放缓,低温奶成为亮点。区域乳企及上游牧场承压明显,“双降”“增收不增利”成为高频关键词。乳企纷纷通过产品结构调整、渠道优化与战略转型应对市场变化,行业洗牌仍在持续。

百亿营收阵营,伊利断层领先,光明、蒙牛遭遇“双降”

2025年上半年,国内乳制品行业仅有三家企业营收突破百亿元,分别为伊利、蒙牛和光明乳业,总营收依次为619.33亿元、415.67亿元和124.72亿元。从规模上看,伊利已呈现“断层领先”的态势。从盈利角度看,差距更为鲜明。上两位数的仅有2家,伊利、蒙牛分别为72.00亿元、20.46亿元,而光明乳业仅实现2.17亿元。

值得一提的是,单从奶粉/乳粉领域来看,上半年仅有13家本土乳企¹涉足相关业务,并合计实现了389.01亿元的营收,较去年同期微增4.43%,反映出了奶粉行业整体的增速趋缓。在这一众乳企中,奶粉/乳粉业务营收突破百亿元的仅有一家,那就是“伊利”,以165.78亿元的成绩遥遥领先,与去年同期相比增长了14.26%。

但伊利也并非没有隐忧,液体乳作为其最大的营收来源,在上半年营收同比减少2.04%至361.26亿元。冷饮的营收尽管良好,同比增长12.39%至82.29亿元,不过此类产品易受季节因素影响,是否能在下半年继续保持增长还需打个问号。

正所谓,几家欢喜几家愁。与伊利截然相反的是,蒙牛与光明乳业均遭遇“双降”挑战:蒙牛营收和净利润分别下滑6.95%和16.37%,光明乳业营收和净利润分别减少1.90%和22.53%。需要特别注意的是,光明乳业已连续三年²营收下滑。

进一步细看,蒙牛主要有4个业务分部,包括液态奶、冰淇淋、奶粉和奶酪,在上半年的总营收中分别占比77.45%、9.3%、4.0%和5.7%。从分部的表现来看,除了作为营收支柱的液态奶业务同比减少11.22%至321.92亿元外,其余均实现增长。

而光明乳业主要有三个业务分部,其中“液态奶”和“牧业产品”两大业务线收入双线下滑,分别减少8.64%和13.76%,至66.06亿元和5.18亿元;唯一亮点是奶粉所在的“其他乳制品”业务,实现了逆势增长。从销售区域看,其国内市场(包括上海大本营及外地市场)表现疲软,仅有境外市场录得1.92%的微增。

奶粉阵营增长承压,飞鹤、澳优、贝因美深耕主业

2025年上半年,国内乳制品行业仅有三家乳企将“奶粉”作为其核心营收来源。其中包括,中国飞鹤、澳优和贝因美,总营收分别为91.51亿元、38.87亿元和13.55亿元,对应归母净利润分别为10.00亿元、1.80亿元和7405万元。

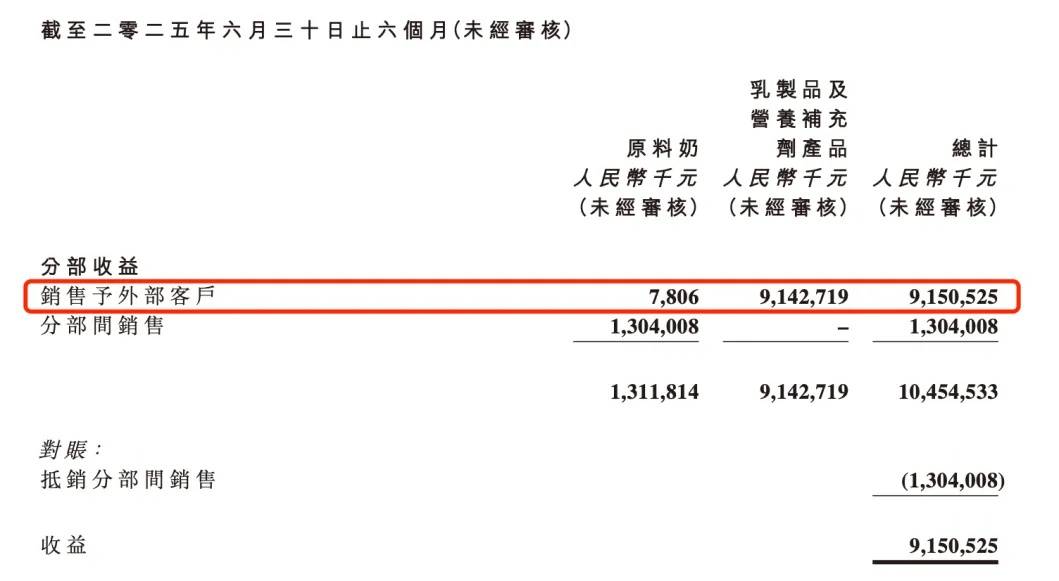

飞鹤2025年H1经营数据

据财报显示,飞鹤的乳制品及营养补充剂业务(含奶粉)实现营收91.43亿元,几乎贡献了公司全部收入,占比高达99.91%。值得一提的是,在上述提及的13家涉足奶粉/乳粉的乳企¹中,仅对比奶粉业务营收规模,其位列第二。

不过在今年上半年,该业务同比单位数下降。原因在于,上半年飞鹤为贯彻「鲜萃活性营养」战略,保持货架产品的新鲜度及健康度,主动降低了婴幼儿配方奶粉的渠道库存。同时积极履行社会责任,向消费者提供生育补贴。在此之下,飞鹤的现金及现金等价物仍有64.8亿元。这说明,其现金流充沛,财务结构健康。

据飞鹤披露,2025年下半年,其将继续深耕特医奶粉,推出三支水解奶粉,与无乳糖、早产儿奶粉一起完成特医产品矩阵。同时,获得注册号的加拿大工厂,也将会上市两支牛奶粉和一支羊奶粉。那么,下半年表现如何,有待后观。

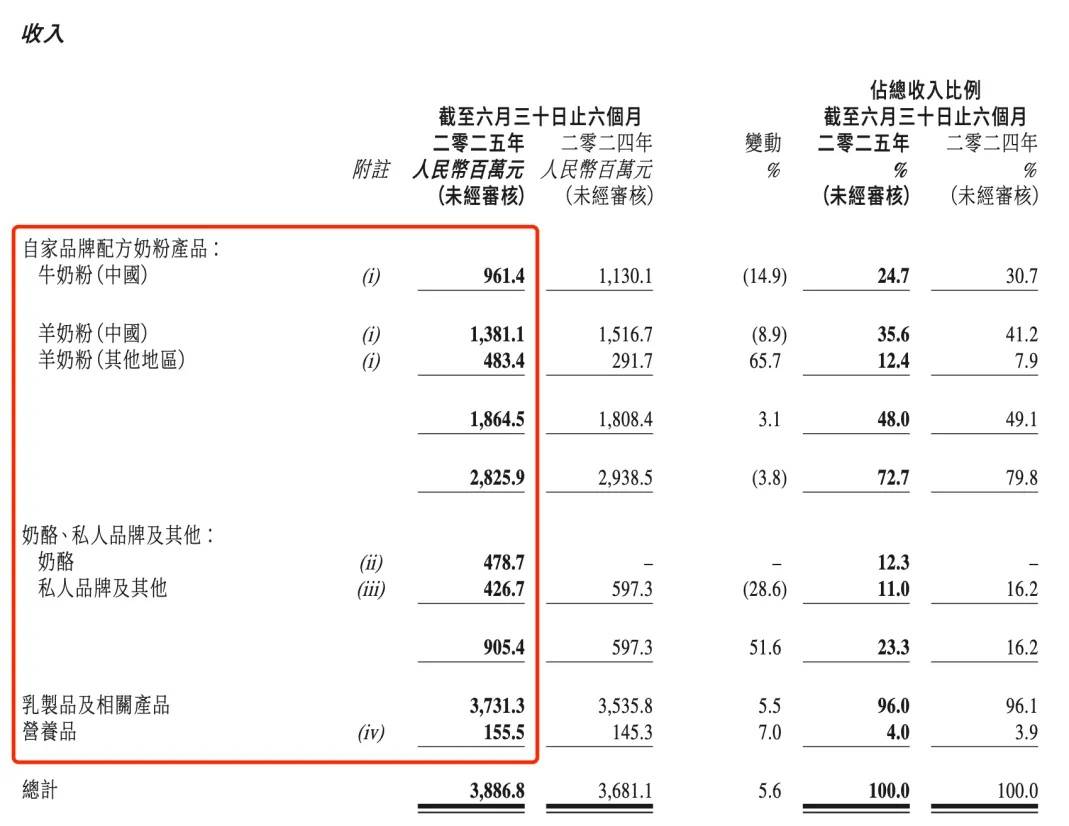

澳优2025年H1经营数据

同样在此发力的还有澳优,其旗下自家品牌配方奶粉业务实现收入28.26亿元,占总营收的72.71%。从产品结构来看,中国地区贡献了绝大部分收入,牛奶粉和羊奶粉分别占总营收的24.74%、35.53%。

与此同时,澳优将羊奶粉推向海外市场,在过去两年保持高双位数复合增长率的基础上,今年上半年继续延续高速增长态势,同比大幅增长65.7%,收入占比提升至12.47%,成为推动其业绩增长的重要动力。

除奶粉业务外,澳优的奶酪、私人品牌及其他业务收入同比增长51.6%至9.05亿元,营养品业务收入同比增长7.0%至1.56亿元。

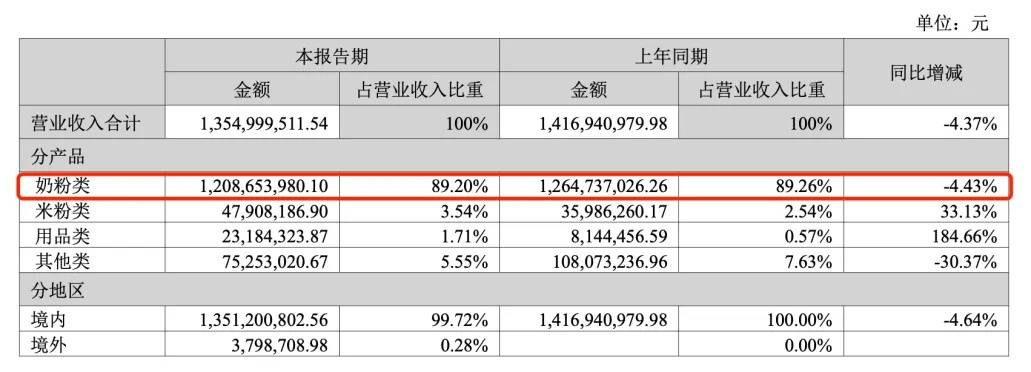

贝因美2025年H1经营数据

而贝因美的奶粉类产品占总营收比重89.2%,实现收入12.09亿元,同比减少4.43%。其他类产品收入7525.30万元,同比减少30.37%。不过,其米粉类与用品类产品均实现逆势增长,成为上半年成绩单的一大亮点。

在渠道方面,贝因美上半年大幅削减了383名经销商,推动销售模式进一步向“总承销/包销模式”集中,该模式目前占比已超过50%,其次为经销商与直供客户、电子商务和其他客户。值得一提的是,其已连续两年营收和净利润增长。

差异化乳企困境,皇氏集团、百菲乳业、健合集团喜忧参半

在这25家乳企中,有三家乳企比较“特色”。“双降”的皇氏集团,总营收9.05亿元,同比减少13.07%;归母净亏损576.72万元,同比扩大549.66%;“增收不增利”的百菲乳业、H&H 国际控股,总营收分别为同比增长11.82%至7.22亿元、同比增长4.89%至70.19亿元,但归母净利润分别为同比减少11.75%至1.49亿元、同比减少76.78%至7102万元。

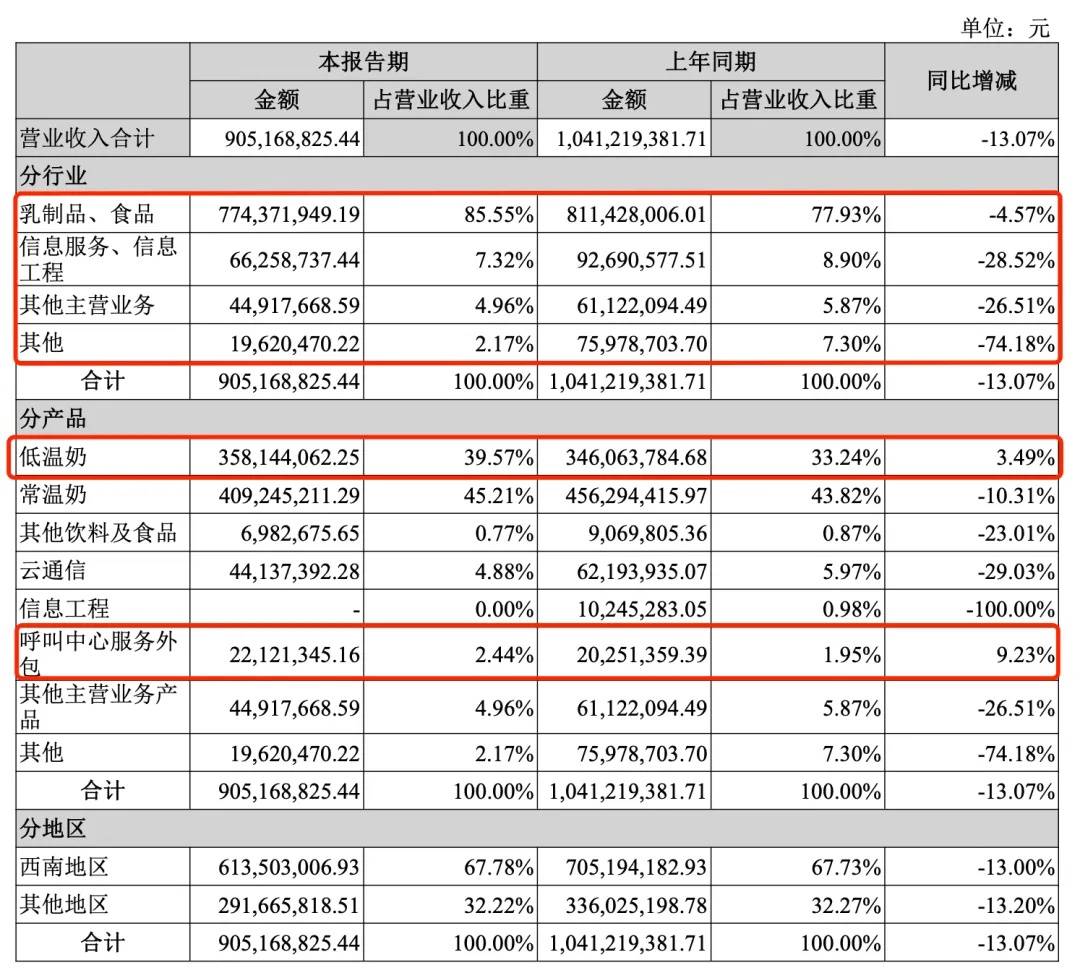

皇氏集团2025年H1经营数据

皇氏集团是国内一家深耕水牛奶领域的企业,但其主营业务不只有乳业,还有信息业务。但这两大板块,在上半年均出现不同程度下滑。分行业看,占营业收入比重85.55%的乳制品与食品业务实现收入7.74亿元,同比减少4.57%,虽降幅相对温和,但仍反映出乳业主线面临的市场压力。信息服务与信息工程业务收入合计约0.66亿元,同比大幅下降28.52%,显示该板块尚未形成持续增长动力。

从产品结构分析,低温奶板块收入3.58亿元,同比增长3.49%,占总营收比重提升至39.57%,成为报告中一大亮点。但常温奶、其他饮料及食品分别同比下降10.31%、23.01%,拖累了整体乳业板块表现。信息类产品中,云通信业务同比下降29.03%,而信息工程业务已彻底剥离,未产生收入。

简而言之,皇氏集团现状十分危险,大部分业务增长均承压,且扣除非经常性损益后,其已从2020年-2024年连续亏损五年。

百菲乳业2025年H1经营数据

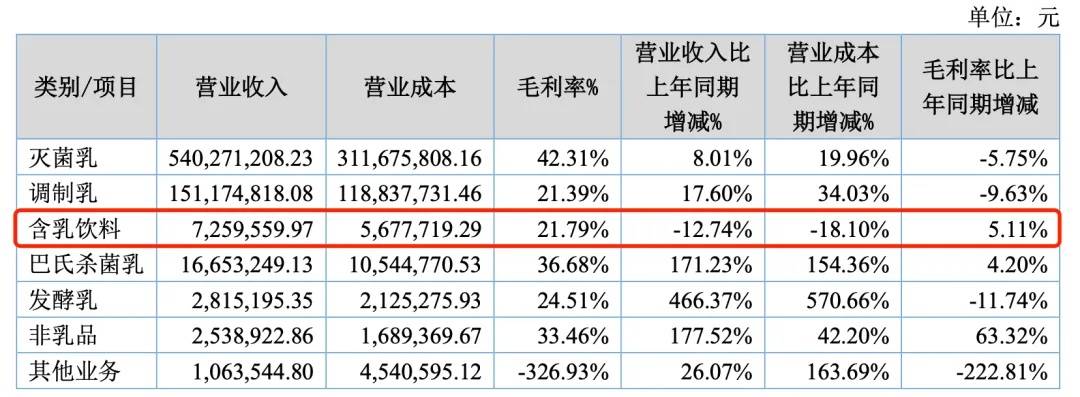

百菲乳业的主营类产品是以水牛奶、荷斯坦牛奶为主要原料的各种乳制品。按产品类别,灭菌乳是其最大的营收来源,在本报告期内实现5.40亿元,占比约为74.79%。其次,是调制乳、巴氏杀菌乳、含乳饮料、发酵乳和非乳品等,分别收入1.51亿元、1665.32万元、725.96万元、281.52万元和253.89万元。

其中,含乳饮料是上半年唯一营收下滑的产品。

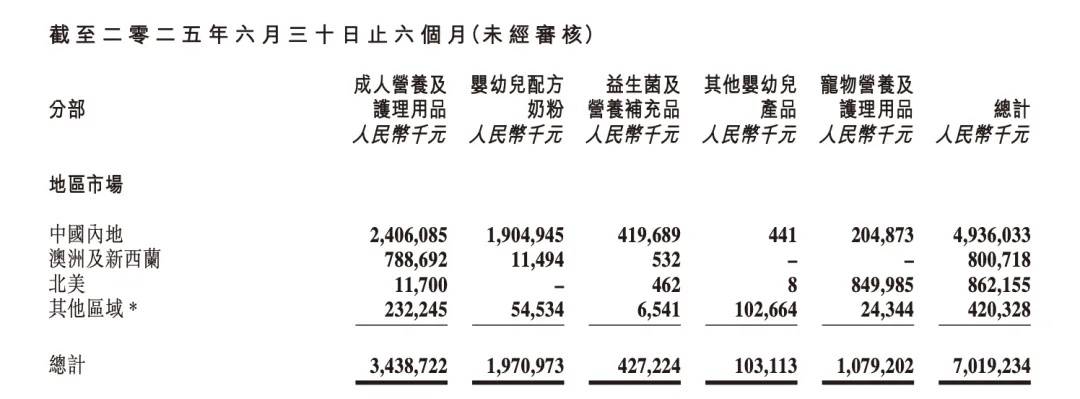

健合集团2025年H1经营数据

而健合集团也是多元化发展,上半年的业务表现呈现“喜忧参半”的格局。

婴幼儿配方奶粉、成人营养及护理用品两大分部虽然在上半年实现增长,但部分地区市场“掉链子”。其中,婴幼儿配方奶粉分部在香港及台湾市场营收同比减少8.68%,幸亏得益于中国内地与澳新市场的亮眼表现,使其整体维持正向增长;成人营养及护理用品分部在澳新与北美市场遭遇18.52%和29.22%的大幅下滑,也抵消掉部分中国内地,香港及台湾市场的客观增长,最终分别录得13.13%、41.36%。

其他婴幼儿产品、益生菌及营养补充品两大分部则是“愁云密布”,分别同比大跌17.23%、15.99%。五大分部中只有宠物营养及护理用品分部成为难得的亮点,营收同比增长9.57%至10.79亿元,是集团内唯一实现全面增长的新兴支柱。

综上,健合集团的增长叙事还有一些短板待补。

九家区域型乳企,几家欢喜几家愁

在本次统计中的九家区域型乳企中,只有新乳业、南方乳业两家实现总营收和归母净利润实现“双增”,总营收分别同比增长3.01%至55.26亿元、3.66%至8.54亿元;净利润分别同比增长33.76%至3.97亿元、78.15%至1.23亿元。值得一提的是,二者的增长,主要得益于低温奶类表现优异。此外,南方乳业净利润暴涨的原因,主要系本期毛利率增加及资产处置损失减少导致净利润增加。

燕塘乳业2025年H1经营数据

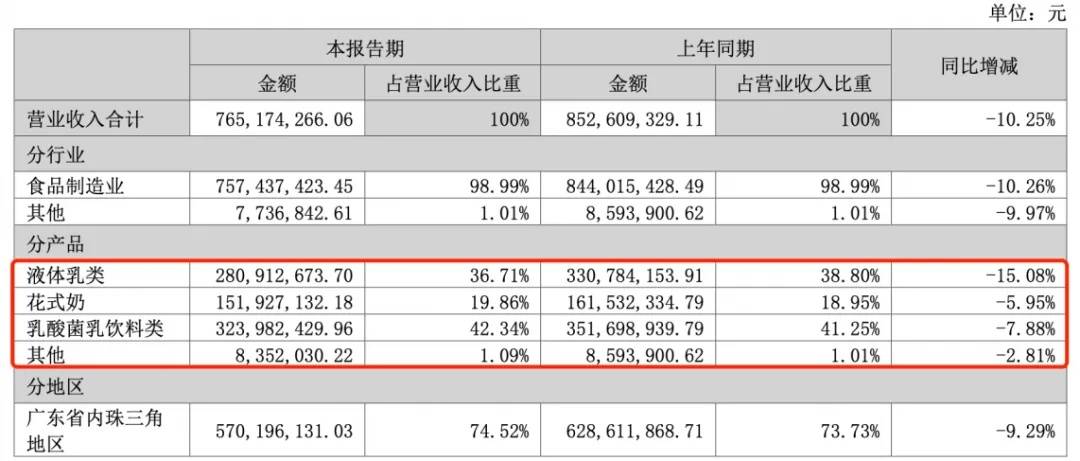

与之截然相反的是“双降”的燕塘乳业,上半年总营收7.65亿元,同比减少10.25%;归母净利润3494万元,同比减少37.91%。从产品结构来看,其主力产品线均出现下滑。乳酸菌乳饮料类是其最大的收入来源,占比42.34%,但却在上半年同比减少了7.88%至3.24亿元。而液体乳类、花式奶营收占比36.71%、19.86%,同样减少15.08%、5.95%。从地区来看,其大本营广州省内营收同比下滑10.16%,省外下滑14.3%。

相较之下,天润乳业的上半年表现更为艰难,呈现“增利不增收”却仍未扭亏的态势。总营收13.95亿元,同比减少3.30%;归母净亏损2185.64万元,同比收窄21.68%。但需指出的是,亏损主要源于非经常性损失,主要是子公司处置牛只损失1.65亿元,对当期利润造成重大影响。但从经常性业务来看,其核心产品表现同样承压:常温乳制品、低温乳制品和畜牧业产品收入分别同比下降5.30%、3.88%和9.45%。

同样“增利不增收”的乳企,还有3家,其中包括:

麦趣尔总营收同比减少4.49%至2.94亿元,归母净利润同比增长102.40%至154.66万元;三元股份总营收同比减少13.77%至33.31亿元,归母净利润同比增长43.33%至1.83亿元;阳光乳业总营收同比减少7.03%至2.37亿元,归母净利润同比增长8.27%至5982万元。

具体来看,麦趣尔主要有乳制品、烘焙食品、节日食品和其他,但在上半年只有烘焙食品实现了正向的4.61%增长。同样的,阳光乳业也有六类产品,包括常温乳饮料、常温乳制品、低温乳饮料、低温乳制品、乳粉,其中只有常温乳制品和乳粉实现增长。三元股份的液态奶、固态奶、冰激凌及其他的营收与去年相比均下滑。

其余两家乳企则是“增收不增利”,达诺乳业总营收1.16亿元,同比增长12.94%;归母净利润193.91万元,同比减少66.49%;骑士乳业总营收6.68亿元,同比增长41.18%;归母净利润1637万元,同比减少54.16%。

达诺乳业2025年H1经营数据

分产品业务看,达诺乳业共有烘焙粉类、炼乳类、乳粉类、液态奶类和优炼类。在上半年中,除了烘焙粉类录得15.21%的下滑外,其他业务均实现增长。那为什么净利润会下降?原因在于毛利率下降、税费增加和非经常性净损益减少。

骑士乳业的业务较为丰富,包含生鲜乳、售牛、液态奶、其他乳制品、白砂糖、糖蜜、甜菜粕。这其中,除却甜菜粕的营收同比减少了39.19%外,其他业务均实现了增长。

对于净利润下滑的原因,骑士乳业给出了4点原因:1)受市场环境影响,终端产品尤其是生鲜乳产品销售价格下降,使其整体盈利水平受到较大影响。2)受2024年气候影响,降雨量过剩,导致制糖原料普遍含糖量较低,进而导致生产白砂糖单位耗用甜菜数量增加,白砂糖生产成本上升,使得白砂糖业务毛利率下降较多。3)优化牛群,淘汰效益低的牛只,因牛只市场售价较低,售牛业务亏损。4)公司根据诉讼判决,预提费用。

奶价下行冲击持续,上游牧业普遍亏损承压

在本次统计中的七家区域型乳企中,只有原生态牧业还维持着盈余状态,但也在危险边缘,上半年仍然是“增收不增利”:总营收13.12亿元,同比增长8.88%;股东应占溢利1.19亿元,同比减少7.85%。

作为一家专注于生产优质原料奶的公司,尽管国内生鲜乳产能持续调整与出清,乳制品终端消费需求在多种因素带动下出现边际回暖,但整体消费增长仍稍显乏力,叠加二季度奶牛产奶高峰期的影响,原料奶价格回升进度仍低于市场预期。报告期内,原生态牧业原料奶平均售价为每吨4305元(截至2024年6月平均售价为每吨4648元),较去年同期下降7.4%。

除此之外,中国圣牧、优然牧业、现代牧业、澳亚集团、庄园牧场和西部牧业等上游乳企在上半年均处于净亏损状态,但具体表现各有不同。其中,优然牧业是唯一实现“双增”的企业,总营收102.84亿元,同比增长2.28%;股东应占溢利为-2.97亿元,同比收窄10.37%,亏损幅度有所改善。

与之形成鲜明对比的是现代牧业,成为这批企业中唯一遭遇“双降”的乳企。总营收60.73亿元,同比减少5.39%;股东应占溢利-9.13亿元,同比减少300.04%。业绩承压主要源于,原料奶平均售价下降及原料奶销量增加综合影响所致。期内,原料奶平均售价同比下降10.1%,降至3.29元/公斤(2024年同期为3.66元/公斤),尽管原料奶总销量同比增长10.3%至154.2万吨,仍无法抵消奶价下行带来的冲击。

澳亚集团与中国圣牧均呈现出“增利不增收”的发展态势,但仍未实现扭亏为盈。其中,澳亚集团总营收为16.98亿元,同比减少7.11%;股东应占溢利为-3.78亿元,尽管仍处亏损,但同比显著收窄40.60%。同样,中国圣牧总营收14.44亿元,同比略降3.11%;股东应占溢利为-4832.20万元,同比大幅改善66.37%,反映出两家企业在成本控制或经营效率方面取得一定进展。

庄园牧场与西部牧业在发展模式上与前述乳企存在明显差异,其业务重心更加倾向于乳制品加工与销售环节,而非上游的原料奶生产及畜牧养殖。这一产业定位,使得两家企业在业务结构和盈利模式上更具终端产品导向。

尽管在这种模式下,庄园牧场与西部牧业仍未能在2025年上半年实现扭亏为盈,呈现出“增利不增收”的态势。其中,庄园牧场总营收4.20亿元,同比减少1.31%;归母净亏损2766.98万元,同比大幅收窄68.50%。西部牧业总营收3.96亿元,同比减少12.45%;归母净亏损4360.03万元,同比收窄26.48%。

整体来看,2025年上半年中国乳业仍处于深度调整期。2025年下半程,战局依旧值得期待。

注释

1、13家乳企包括:伊利股份、蒙牛乳业、光明乳业、中国飞鹤、H&H 国际控股、新乳业、澳优、三元股份、贝因美、西部牧业、阳光乳业、达诺乳业、骑士乳业

2、连续三年营收下滑:2022年-2024年,光明乳业总营收分别为282.1亿元、264.9亿元、242.8亿元

您必须 [ 登录 ] 才能发表留言!