9月21日,深交所披露了熊猫乳品的招股意向书。据意向书中显示,熊猫乳品拟公开发行股票的数量不超过3100万股,预计募集资金6.21亿元,用于加码主营业务。具体包括苍南年产3万吨浓缩乳制品生产、济阳二期年产2万吨浓缩乳制品及营销和应用中心。

公开资料显示,熊猫乳品的主营业务为浓缩乳制品的研发、生产和销售以及乳品贸易。公司的主要产品包括“熊猫”牌系列调制甜炼乳、全脂甜炼乳、调制淡炼乳、全脂单炼乳、甜奶酱、马苏里拉奶酪、奶酪棒、稀奶油等。熊猫乳品主要客户为香飘飘、蒙牛乳业、达能乳业、金丝猴等。

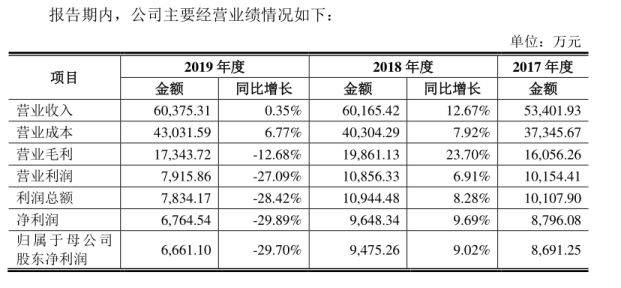

招股书显示,2017年至2019年报告期内,熊猫乳品营收分别为5.34亿元、6.02亿元、6.04亿元;净利润分别为8796.08万元、9648.34万元、6764.54万元,呈现出“增收不增利”的趋势。

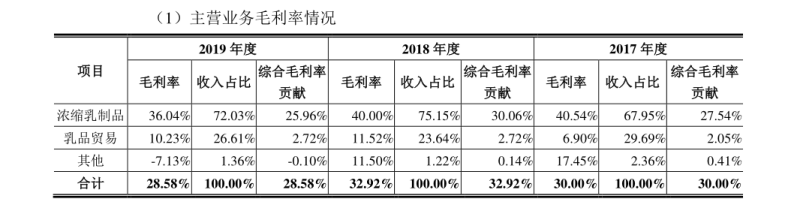

而这一趋势的背后,正是反应出熊猫乳品对核心产品炼乳倚仗过重的弊端。招股书显示,报告期内,公司的综合毛利率分别为30%、32.92%、28.58%;浓缩乳制品的毛利率分别为40.54%、40.00%、36.04%。并且熊猫乳品2019年公司主营业务毛利率较2018年下降4.33个百分点,主要原因是乳制品收入占比和毛利率均有小幅下降。

从以上数据可见,目前熊猫乳品的奶油、奶酪等其他乳制品仍处于起步阶段,如若未来乳制品市场规模萎缩,炼乳产品价格下降或者其无法维持现有的市场份额,都将会对公司的营收带来不利的影响。

智研咨询报告指出,炼乳行业对上游行业的影响相对较小,却容易受到上游行业价格波动的影响,价格波动较大,会对企业正常的生产经营造成较大影响。熊猫乳品也在招股书中表示,奶粉、白砂糖等原材料价格的波动将对公司的毛利率和盈利产生重要影响。

此外,熊猫乳品在招股书中也表现出了对经营区域的担忧:目前,华东和华南市场是其公司产品最重要的市场,报告期内华东和华南地区的销售收入占到主营业务收入的70%以上。未来,如若华东和华南地区需求减少或市场份额下降,均会对其生产经营活动产生不利的影响。

熊猫乳品在招股书中披露的2020年三季度业绩预估并不乐观。该公司2020年前三季度的预计营收为4.01亿元至4.43亿元,同比变动-1.86%至8.47%;归属于母公司股东的净利润预计为4048.45万元至4432.86万元,较上年同期增长1.09%至0.69%,但在扣除经常性损益后,归属于母公司所有者的净利润预计为3191.40万元至3575.81万元,较上年同期变动-10.34%至0.46%。

值得一提的是,在2018年11月12日,熊猫乳品就向证监会递交了招股书,但在2019年1月9日不知何故,熊猫乳品突发公告称,要终止IPO发行并上市的申请,并撤回了申请文件。就此来看,熊猫乳品此番再度冲击IPO,成功与否,犹未可知。

您必须 [ 登录 ] 才能发表留言!