疫情冲击着整个母婴产业的发展,倒逼着传统产业接受变革,也加速了行业大规模洗牌,同时也给了一些创新平台加速前进的契机,这里面就有一个典型的代表——孩子王,它的数字化征程在疫情期得到了淋漓尽致的发挥,也让笔者对这个行业有了更大的“隐忧”。

附注:此文不是追捧文,也不是负面文,更没接受公关授意,而是深挖、自检和反思。

笔者记得五星控股创始人汪建国(孩子王的当家人)在去年孩子王十周年庆典上发言:孩子王要打造全域生态化的智慧产业链平台,从“我们的孩子王”到“大家的孩子王”。当时笔者觉得企业家都爱吹牛打官腔,喜欢把商业升华到哲学层面。但是现在看来,孩子王的实践能力真的非常强,它的基因决定了它的发展方向。

众所周知,孩子王早在2012年就获得了美国华平资本的5500万美金投资, 而它的幕后财团是五星控股,孩子王只是其旗下的一个零售事业部,它对外一直强调是要做数字化零售服务平台。

在这里要特别强调下孩子王的幕后公司——五星控股,笔者认为这是一家非凡的公司,它是以家电零售连锁起家的,曾缔造中国家电零售连锁著名品牌“五星电器”,加上“孩子王”、“汇通达”、“好享家”等连锁服务品牌,已经形成“两主两辅一主体”的多元化发展商业格局。

对于孩子王的运作模式相信母婴人都非常了解,这里不强调。但是五星控股旗下的汇通达,笔者要深挖下,因为汇通达在未来对孩子王的互补性非常大。汇通达是聚焦中国乡镇市场和万千乡镇终端的O2O服务平台,主营空调、彩电、冰洗、厨卫、3C等家电品类。

目前, 汇通达已经覆盖到18个省、15600个镇、5000万个农民家庭,会员店零售GMV达2000亿元。自成立以来,汇通达年年实现规模盈利,并保持规模年均60%以上的高速增长,就在2019年汇通达全年销售规模突破500亿。这是一家不靠融资就实现盈利的农村生态电商平台,实力不容小觑。 相比之下,孩子王真的算是五星控股旗下不起眼的支线。

一直以来,汇通达的商业模式就是产业互联、数智零售“双轮”战略:“左轮”重在重构产业链,实现供给侧提效降本;数智零售的“右轮”推进零售数智化,实现需求侧深耕“单客”。这和孩子王的基因相契合,并为其注入了成功样本模式,孩子王引起笔者的关注也在于此: 它正在不断实现门店的“单客贡献值”,而不是母婴连锁渠道关注的坪效和人效。

单客贡献值的真正价值在于未来的母婴门店只是一个入口(意思就是实体店根本不值钱),孩子王线下开店也不是要快速抢占市场,和连锁地头蛇竞争,而是为了引流到自家的线上平台,实现数字化产业运营的一个模块。所以孩子王这么烧钱还花时间打造数字化平台是为了实现全产业链的家庭消费,它根本就不CARE资本,它是想用数字化实现快速内造血,和汇通达一样实现每年几百亿的盈利。

所以说,五星控股是做家电零售连锁出身的,但他的线上电商模式做的非常厉害,其数字化产业平台刚好可以弥补阿里京东在线下实体的水土不服。

现在来说说孩子王的优势,很多人把孩子王和爱婴室相提并论,但是它的商业模式和爱婴室完全不是一个路子,一句话:孩子王比爱婴室有价值,甚至有过之而无不及。

为什么这么说? 爱婴室虽然在国内A股上市,但它至始至终做的都是传统零售生意,它是其他母婴连锁系统的上市代表,用来给行业打鸡血的。根据爱婴室2019年的财报来看,奶粉类占比居高不下,达到47.1%,用品类和棉品类分别占比23.69%和10.73%,从目前的商品结构和营收占比来看,爱婴室就是一家以产品销售为主的卖货公司。

而孩子王不一样,它在大面积开店的同时,把投资进来的钱投入到数字化运营和物联网建设中,孩子王的线下店盈利模式非常强,但是这次疫情的爆发,是加速了他的数字化发展步伐,成为基于母婴平台向家庭消费平台转化的全产业消费平台。与其说这次疫情帮助孩子王快速成长为母婴连锁之王, 还不如说是孩子王的野心格局不在于只做“孩子王”,它想做的是“家庭消费之王”。

为什么会得出这个论断?笔者研究了孩子王数字化平台的运作模式,从实际业务版块分解:

①把拼多多的那套社交分销模式玩的炉火纯青,一元砍价、9.9元尝鲜价、爆款拼团价等低价引流玩法很受用户欢迎。

②品牌定制活动基本参考的天猫双11和京东618模式,又掺杂了聚划算的低价引流模式。

商家品牌日采用1元秒杀,低价秒杀,全国包邮的方式来吸引品牌忠诚度消费者前来购买,1元秒杀笔者是没秒到过,但是很博人眼球。

但是低价秒杀确实很有诱惑力,比如子初的婴幼儿洗衣皂只卖1.99元/块,儿童湿巾80抽装10包只要42.9元,还包邮。

③孩子王不再是只销售母婴产品,网红产品和超市产品的低价引流,不排除日后会上生鲜家居类产品。比如网红面膜RAY在天猫店单盒价格为59元,第二件为39元,相当于两盒是98元。

但是在孩子王平台,这款面膜两盒只要59元包邮。便宜近一半的价格。

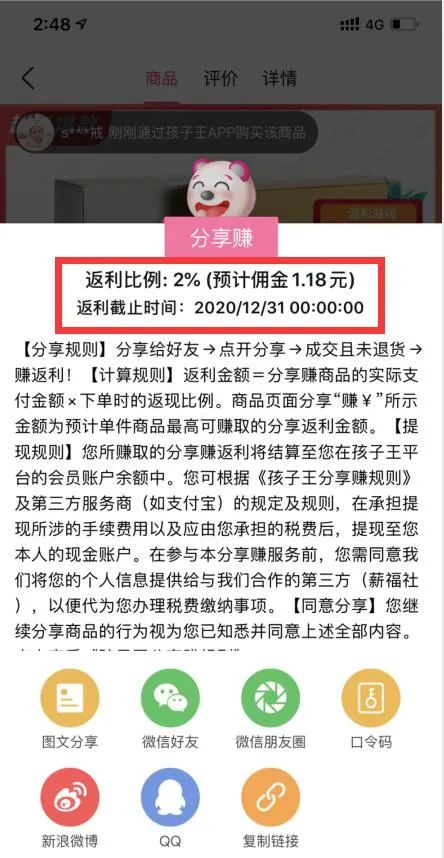

④分销裂变功能很完善,大部分产品还设置了佣金返利政策,这款面膜如果分享成功可获得佣金1.18元。

当然这么低价的跨境购网红产品也引来了消费者的假货质疑。

⑤孩子王平台有商家入驻门店和直营品牌,直营品牌优惠幅度比较大,采用拼团、领券优惠和组合优惠等方式吸引消费者购买,一个字同品牌“低价”引流吸引消费者产生购买。

比如好奇铂金纸尿裤页面销售198元,两人拼团只要118元,和其他型号组合购买只要276元,多买价格更优惠的方式。

当然作为母婴门店的赚钱品类奶粉和纸尿裤在价格上并没有太大优势,孩子王也没有把这两个品类作为低价引流品类。

⑥引进金融分期服务“贝享花”功能,比如买一包纸尿裤也可以采用3期免息分期还款。

看页面介绍,贝享花服务让消费者享有“亿元额度、快速申请、随意分期、活动多彩”等多项权益,孩子王用金融消费服务体系来增加顾客消费粘性的版块是很多同行平台欠缺的。

⑦另外孩子王平台的“孩子王到家”版块是真正能锁住消费者线上下单、线下自提或者就近送货服务能力的,也激活了区域消费者私域流量并快速产生消费增量。

这个服务系统相信很多地方母婴连锁也在做,叫“同城圈”或者“门店优选”等,但是一旦家庭消费,那区域定制消费在孩子王这个大而全的平台消费粘性被激活锁定,那消费者就没有必要选择地方连锁门店的线上商城了。

当然笔者研究了下孩子王APP的短板也有很多,其中消费者对物流的投诉率还是非常高的,基本60%的产品下方都有对物流不满意的情况体现。

但是物流问题,也许对很多新平台(包括拼多多)都是个硬伤,但对孩子王来说算不上。因为汇通达是做农村电商起家的,还获得了阿里的45亿投资,双方在供应链、渠道、仓储和物流、技术系统等维度展开深度合作,为农村市场提供包括品牌专供、下单平台、新零售系统、阿里云平台、物流系统解决方案等一系列服务。所以即使现在孩子王的物流体系不够完善,想实现全产业物联网解决方案在汇通达的助力下真的只是时间的问题。

以上笔者实践的是孩子王线上APP的功能详解,基于人性营销特点,把多种玩法布局的非常周密。 但是大家都知道,数字化不是仅有一个APP和门店就可以。除了APP和线下门店,孩子王还有小程序、微商城、扫码购、社群、智慧门店、成长加、妈妈赚等在内的C端产品矩阵,同时孩子王结合商家需求推出包括商家管理中心、经营中心、工具中心和广告中心,都是数字化体系里的B端赋能产品。

所以,我们再来分析下今天的孩子王是个什么角色? 其实它是集合了“拼多多+盒马鲜生/超级物种+支付宝/京东白条”的新模式,它是母婴行业最有战略布局的产业化平台。因为孩子王把这一套套互联网玩法摸得透透的。

很多人会说,阿里京东也曾经布局线下店,都遇到水土不服的情况,线上做的好并不一定能吃透线下。但是大家不要忘了,孩子王的线下门店做的非常好,甚至秒杀其他零售店,目前孩子王已在全国150多个城市开出360多家大型数字化门店,覆盖全国70%人口达到50万以上的城市,会员新家庭达3300万,黑金PLUS会员数量突破100万,持有国家育婴员资质的育儿顾问超7000人。丰富的会员储量和育儿顾问的完善对接让其线下会员服务体系非常完善,据说孩子王一个育儿顾问一年能创造1500万的销售额,可见其优势和门槛更是其他连锁所不能匹敌。

笔者曾经不大认可孩子王在全国各地大肆开店,大量烧钱补贴给行业带来不良商业竞争环境。但后来发现,孩子王一直在遵循达尔文进化论:物竞天择,适者生存,不适者被淘汰。而真正的行业洗牌不是光有资本推动,也不是同行并购吞食,而是新物种的降维打击,如同秋风扫落叶般干脆。 戈特弗说过:最糟糕的事情,不是死在夏天,夏日万物明丽,铁锹随意铲起轻尘。

此文,希望能引起母婴实体渠道的警戒和反思, 假如孩子王的数字化模式运作成功,那只会出现一个结果,也就是跟现有的母婴连锁门店息息相关的:母婴门店根本不值钱。