在经济下行的2019年,母婴各个细分领域销售承压,而奶粉行业更受人口出生率下降、消费升级等因素影响,导致市场需求萎缩,竞争愈加激烈。那么经过这一年,乳企的生存情况究竟如何呢?

随着财报期的到来,中外众多乳企的2019全年成绩单也如约而至。从现有的报告中来看: 多数乳企营业收入实现正向增长,外资头部品牌增速明显下滑,品牌集中度提高,中内外乳企市场格局出现变化。

在中国品牌方面,澳优、新乳业作为后起之秀,分别以营业收入67.36亿元,同比增加25%;56.75亿元,同比增长14.13%领跑于其他同行。

但就净利润增速来看,澳优以56.75亿元,同比增长14.13%遥遥领先于新乳业的2.44亿元,同比增长0.34%。并且据悉,2019年佳贝艾特销售量占全国进口羊奶粉销售总量的60.5%,实现中国境内销售额同比增长约45.0%至25.70亿元。在财报中, 佳贝艾特配方羊奶粉贡献营收虽不及牛奶粉,但增速高达40.5%。

由此可见,在细分品类做差异化产品成为乳企打开市场增量的新突破口的背景下,澳优已经成为了羊奶领域的头部品牌。

而反观新乳业,却在利好之下,隐忧四起。据了解,新乳业近年来通过并购等方式,整合了不少区域乳品品牌和工厂,现旗下拥有35家控股子公司、13个主要乳品品牌、14家乳制品加工厂,11个自有牧场。

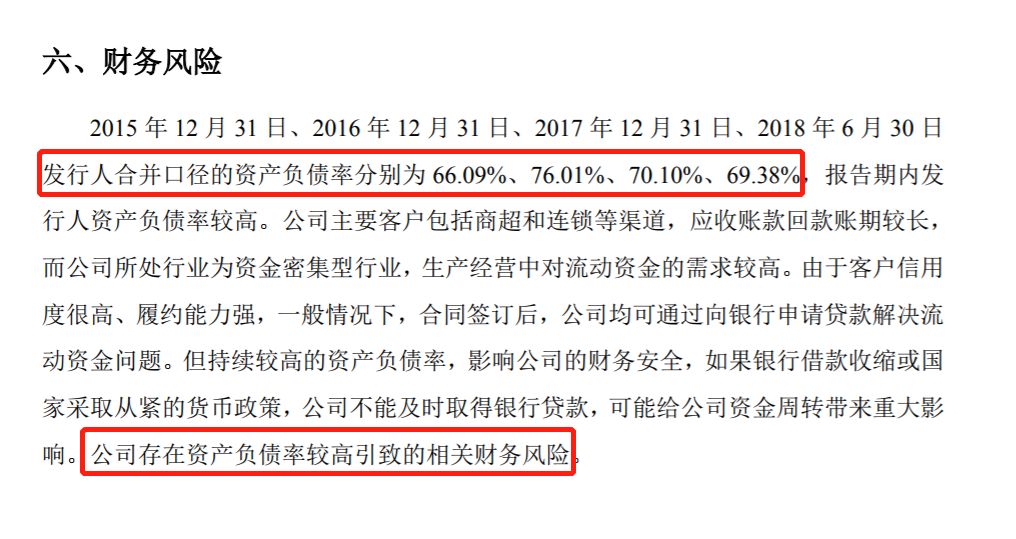

也正因采取了并购扩张的这种方式,也给其带来了负债率过高的后遗症。根据新乳业首次公开发行股票招股意向书,2015-2017年及2018年第二季度,资产负债率分别为66.09%、76.01%、70.10%、69.38%。

因此, 新乳业 也曾提醒投资者, 持续较高的资产负债率,影响公司的财务安全, 如果银行借款收缩或国家采取从紧的货币政策,公司不能及时取得银行贷款,可能给公司资金周转带来重大影响。公司存在资产负债率较高引致的相关财务风险。

另外,根据Wind数据显示:2016~2018年及2019年前三季度,新乳业分别实现营业收入40.53亿元、44.22亿元、49.72亿元和42.22亿元,分别同比增长3.53%、9.09%、12.44%和13.22%;实现扣非后归母净利润分别为1.15亿元、2.03亿元、2.04亿元和1.52亿元,分别同比增长204.07%、76.71%、0.71%和-4.04%。

从以上数据不难看出,近年来 ,虽然新乳业营收增速不断升高,但扣除非经常性损益的净利润增速却是在大幅下滑。 而净利润增长率是衡量一个企业盈利能力的重要指标之一,标值越大代表企业盈利能力越强,标值越小则相反。

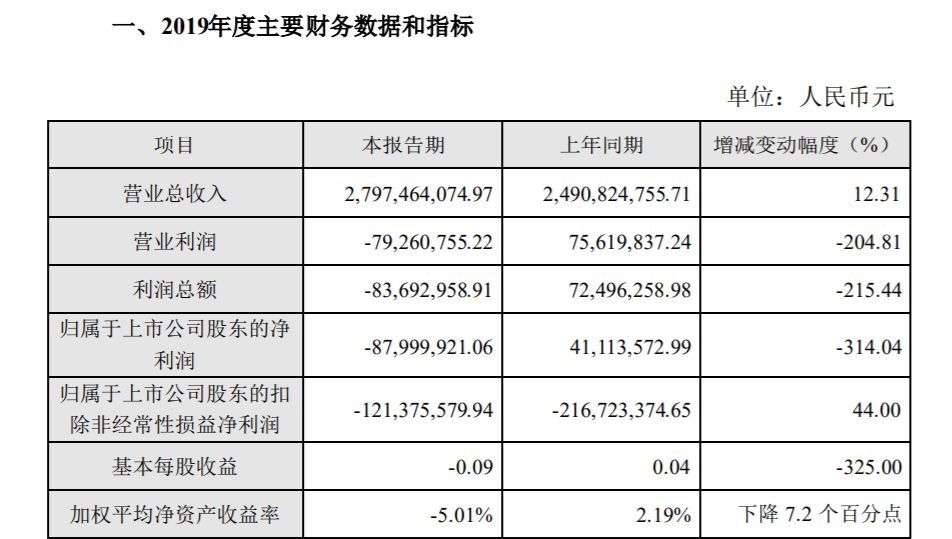

相较于前两家后起之秀,曾在乳制品行业叱咤风云的 贝因美的业绩就不那么乐观了,在2018年实现短暂盈利后,2019年再陷亏损。 据财报显示:2019年贝因美营业收入为27.97亿元,同比增长12.31%;净利润-8800万元,较上年同期的盈利4111万相比下降314.04%。

对于亏损原因,贝因美将其归咎于,新生儿出生数量减少、市场滞胀、2019年上半年乳铁蛋白涨价、公司非经常性收益较上年同期大幅减少等因素。

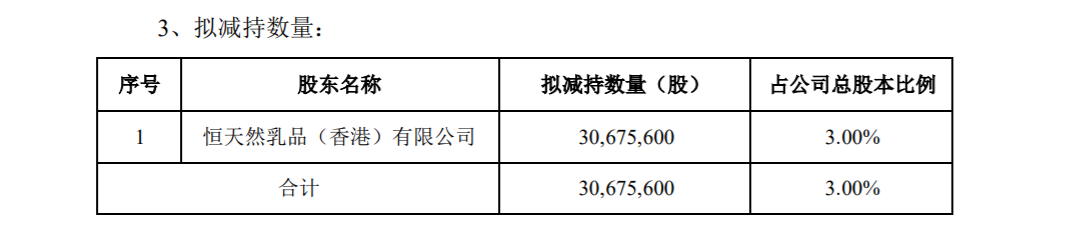

屋漏偏逢连阴雨,与此同时,恒天然以出于自身资金需要为由,对贝因美减持3067.56万股,占总股本3%。而在此前,恒天然就已对贝因美完成累计4%的减持。 若完成此次减持后, 恒天然将仅持有占比贝因美公司总股本比例的11.82%。

但值得一提的是,在经过创始人隐居幕后、频繁换帅、销售疲软、连续两年“亏损”、“退市风险警示”等多重危机之后,谢宏回归并聘请以包秀飞为首的全新经营团队,开始了对企业的自救。

2019年3月,贝因美牵手澳洲羊奶品牌Bubs品牌正式进军羊奶产业;5月,新西兰国际营养品牌Goodhealth 签订战略合作布局大健康领域;8月,推出面向B端客户的液态奶产品。

毫无疑问,自原创始人谢宏回归后,贝因美从管理层到战略都进行了一系列大变革。 尽管贝因美2019年净利润再度回落,但在多措并举下,在公司主营业务的盈利能力已有明显好转,并在2019年Q3、Q4实现净利润分别为1584万元、1794万元。

此外贝因美还披露了今后4年的发展战略规划,声称要产品销售规模重回行业“三甲”,构筑母婴生态圈并要营收突破千亿,将自身定位成为母婴行业平台企业。

而当下,乳企三甲分别为飞鹤、伊利、蒙牛,还有君乐宝、澳优、新乳业等企业相继崛起。尽管梦想很美好,但是否会按照贝因美规划好的方向航行,又是否能顺利达到千亿目标呢?值得期待。

作为区域性代表乳企,科迪乳业、燕塘乳业、皇氏集团、麦趣尔可谓是几家欢喜几家愁。其中燕塘乳业营收增长最为明显,2019年实现营业收入14.81亿元,同比增长14.19%;实现净利润1.22亿元,同比增长190.25%。

其余的包括新疆 麦趣尔 营收6.83亿元, 同比 增长13.83%; 净利润 500.03万元,同比增长103.23%。还有一度亏损的皇氏集团也在经过调整经营结构,减少影视板块的资源投入,加强聚焦主业后初见成效,2019年营业收入为22.73亿元, 同比 下降 2.7%; 净利润 为4227.89万元,同比增长 106.86%。

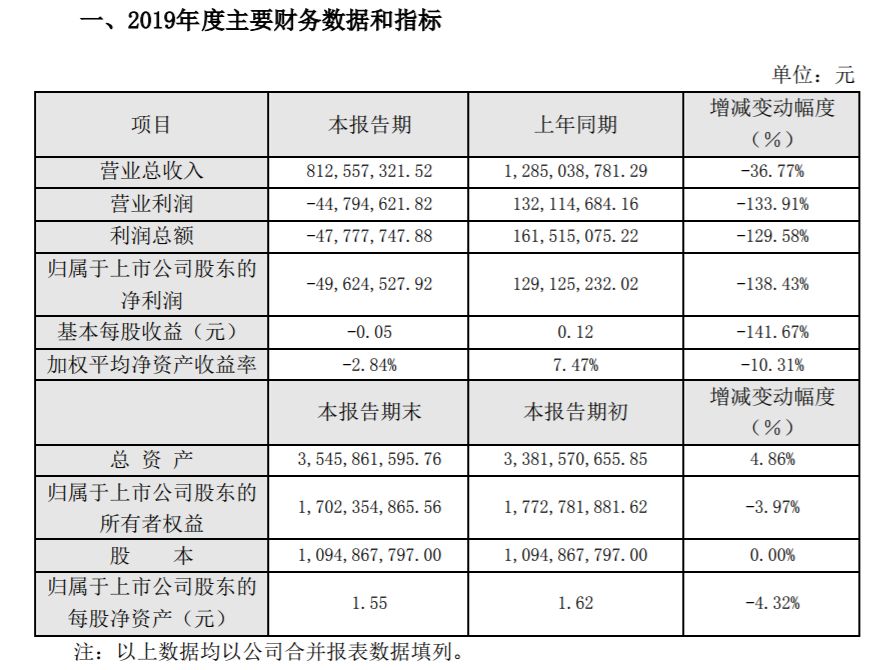

但 曾经缔造网红“小白奶”的科迪乳业却是深陷泥潭, 财报显示:2019年科迪乳企 营收为8.13亿元,同比下降36.77%;净利润为-4962.45万元,同比下降138.43%。

对于业绩的下滑,科迪乳业表示主要有四点原因:1.受大环境影响,公司资金链出现问题;2.受奶农事件影响,原奶不能满足生产需求且 价格 奇高;3.受某媒体记者连续恶意报道,影响公司正常生产经营;4.受科迪巨尔乳业洛阳有限公司(原收购子公司)商誉资产减值影响,合计亏损约4200万元,归属于母公司年度亏损约700万元。

但说到媒体恶意报道一事,用“苍蝇不叮无缝蛋”来形容最为恰当。经调查发现,科迪乳业先是因账上有17.5亿存款,却自2017年12月开始拖欠奶农奶款,总计金额大约1.4亿元被媒体曝光;后又因科迪旗下科迪速冻存在工厂停工、拖欠员工工资和社保的情况被媒体报道。

而原奶价格高昂一事,更是“自作自受”。据相关媒体报道,正常情况下,奶农会与乳企签订合同,按照协议价供奶,维持一个相对稳定的奶价。但由于科迪乳业拖欠奶款,所以导致奶农不愿意继续为其供奶。无奈之下,科迪乳业只能从其他渠道收储每公斤价格要比协议奶价高出1元左右的“临时奶”。

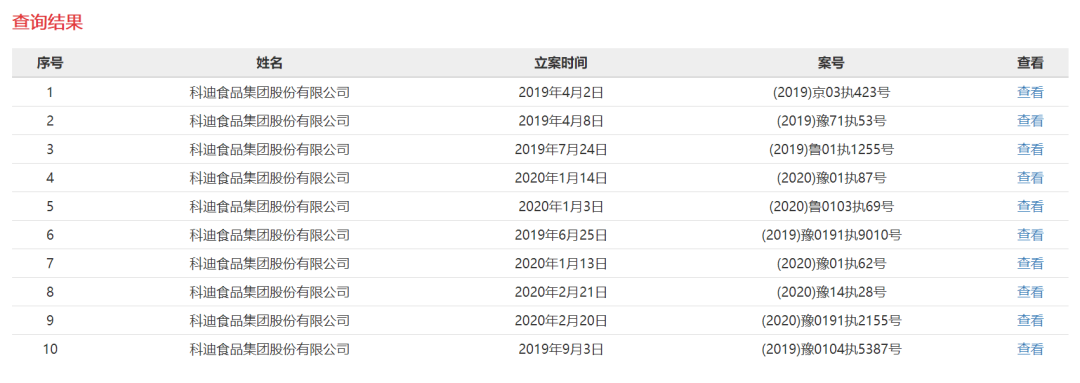

据悉, 科迪乳业的“遮羞布”被揭开后,引起了相关部门的关注,目前科迪乳业已被各级法院列为失信被执行人10次以上,而在一执行法院去年12月的两次查询中,显示公司仅有零星存款。

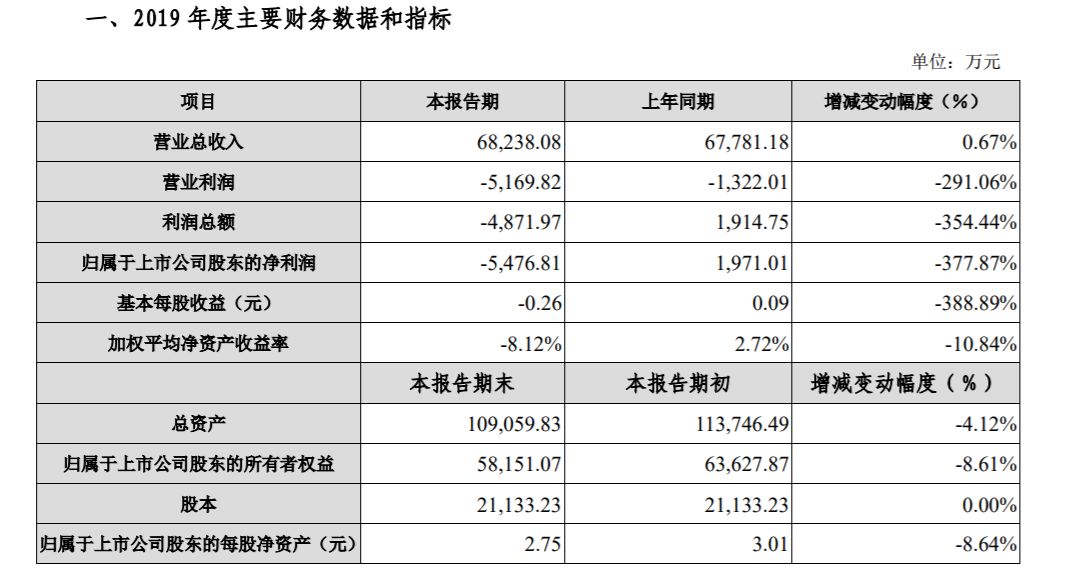

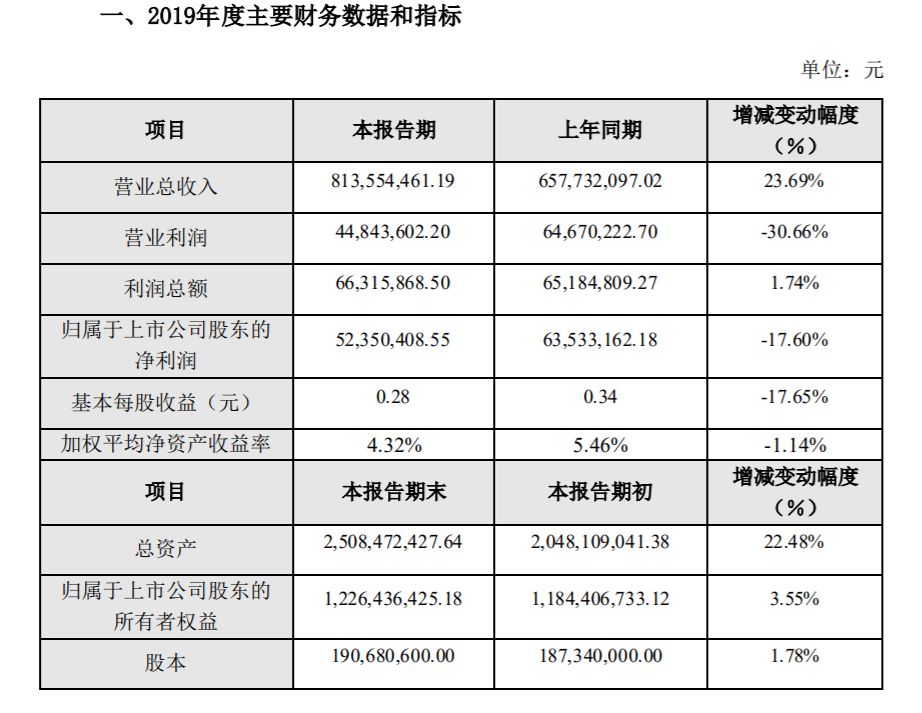

从目前披露财报的上游牧场来看, 西部牧业和庄园牧业都未在2019年实现业绩反转,生意惨淡。 其中西部牧业营收为6.82亿元,同比增长 0.67%;净利润为-5476.81万元,同比下降377.87%。庄园牧场营收8.14亿元,同比增长23.69%;净利润5235.04万元,同比下降17.60%。

经过深入比对后发现,这两家存在很多的相似之处: 1.都是连续多年亏损。 据西部牧业财报显示,2016年~2017年,西部牧业营收分别为6.65亿元、6.93亿元;净利润分别-5221.47万元、-3.67亿元。而庄园牧场的财报也显示,2017~2018年,庄园牧场营收分别为6.28亿元、6.58亿元;净利润分别为0.68亿元、0.64亿。

2.高管变动频繁。 其中西部牧业在2018年出现退市危机后,管理层大换血,同年2月,先是原董事长徐义民辞职,换成了没有食品行业经验,曾担任新疆天富能源股份有限公司总经理的秦江。而后在10月,副总经理陈建防、姜梅,财务总监张予惠也相继离职。而庄园牧场亦然,据媒体不完全统计,两年时间不到,庄园就有8位董事会和高管离任。

对于上游牧场惨淡境况,有业内人士分析称,一方面是因为有的乳制品企业有国内和国外奶源的双重选择,而 上游畜牧企业因市场的局限性 ,原奶一般只能直供给企业,所以盈利空间也较小;另一方面是因为奶粉行业集中度提升下,加快了对于区域乳企份额的攫取,导致 上游牧场的自有品牌乏力疲软, 从而抑制了营收和利润的增长。

除本土乳企外,恒天然、雅培、美赞臣、雀巢(包括惠氏)、达能、a2、菲仕兰等外资乳业也纷纷公布了2019年的业绩,但 相较于本土头部乳企的高增速发展,外资乳企从整体情况来看,增速明显放缓。

其中雅培婴幼儿营养销售额41.61亿美元,包括中国市场在内的国际市场销售额为22.82亿美元,仅增长了1.6%;美赞臣婴幼儿奶粉业务在全球销售额为29.8亿英镑,同比增长2.6%;雀巢包括启赋在内的奶粉品类整体销售强劲,但被S-26系列奶粉的下降所抵消,致使惠氏中国婴儿营养品增速放缓,仅获得略微正增长;菲仕兰营收为113亿欧元(约合人民币870.55亿元),同比下降2.2%。

当然也有持续增长的外资乳企,包括恒天然、达能、a2。其中达能专业特殊营养品业务年度增速为5.8%,以Aptamil(爱他美)为代表的生命早期营养业务(婴幼儿配方奶粉)在2019年Q4实现了20%的增长;

而a2财报(截至2019年12月31日)全球营收8.07亿新西兰元(即人民币35.28亿元)同比增长31.6%。其中在中国市场中文标签奶粉取得6.42亿元的收入,同比增长100%,线上跨境购渠道以“白金版”英文标签奶粉收入达6.95亿元,同比增长57.8%。

当下惠氏、雀巢、达能、美赞臣、君乐宝也陆续推出了A2奶粉,a2的垄断格局将可能会被打破,那么后续其将如何塑造自己的核心竞争力成为行业关注焦点。

另外恒天然也公布2020年中期业绩,财报显示:2020财年中期,恒天营收104.23亿新元,同比增长6.95%;税后净利润:5.01亿新西兰元,远高于上年同期的7200万新西兰元。

然而, 引人注意的是,在恒天然的增长中也有一部分收入是来自资产出售。 据悉,恒天然首席执行官Miles Hurrell上任之后,就制定了三点计划:评估业务,夯实基础,并确保更准确的预测。

计划确立就开始实施,2019年内恒天然先后对巴西、委内瑞拉、澳大利亚等以及中国的牧场和对贝因美的投资等多项业务进行了调整,总额高达8.26亿新西兰元。同时以3.8亿新西兰元的价格出售了冰淇淋品牌Tip Top,并以6.33亿新西兰元的价格出售了和菲仕兰共同持有的DFE Pharma股份。

2020上半财年,恒天然又以6.24亿新西兰元出售了药品供应商DFE Pharma和德国运动健身食品品牌foodspring,这一操作也让其净债务同比减少了22%(16亿新西兰元)。此外,恒天然还将中国牧场和巴西DPA的估值下调了总计1.34亿新西兰元,对中国合资牧场进行了6500万新西兰元的减值。

虽说乳企财报不会骗人,但是令财报表面漂亮的手段却是五花八门。不难看出,多项资产战略复核和出售,让恒天然快速的回了一波血,但在多元化的趋势下,不知道未来其形势会如何。

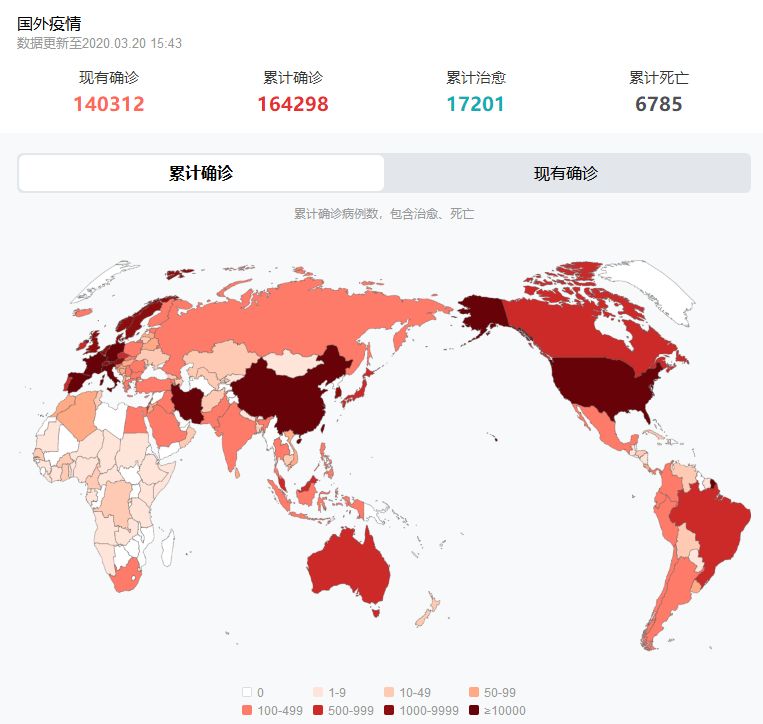

当下全球正处于疫情爆发期,各国进入紧急状态,国内因防控工作开展需要,对国内国际物流有所限制,这也致使门店和经销商出现奶粉库存得不到及时补充,尤其是 进口奶粉出现了严重的缺断货现象。 而据相关报道称,意大利、西班牙、捷克、法国为疫情防控已经闭关锁国,全球超30国也进入"紧急状态",宣布关闭边境口岸、停飞部分进境航班等方式,那么进口奶源被切断估计也会面临一段不长不短的断货。

但是这并不会影响宝宝口粮的断供,因为相较之下,国产品牌的生产线、储备仓都在国内,所以无论是补货能力、物流配送能力都更占优势,从而也成为了不少消费者在疫情期间转奶的选择。

转奶这一动作也成为了只认可进口奶粉的消费者重新审视和接受国产品牌的一个契机,届时国产奶粉在市场上的销售占比将有望提升。不难预见,国内乳粉格局将发生改变。

从以上财报可知,在当下品牌集中度提高,市场需求缩减的情况下,细分品类将成为乳企打开增量的突破口;面对中外大佬的夹击,中小企业的发展受到局限性;上游牧场更因没有市场话语权,盈利空间将越来越小;受益于市场标准的规范化和严管化,外资乳企增速放缓,本土乳企有望弯道超车。