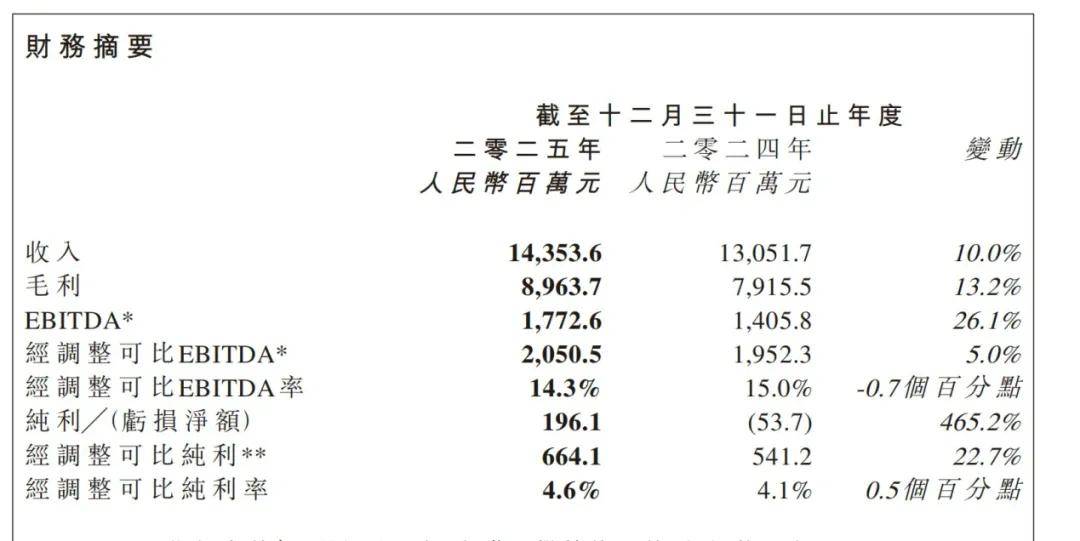

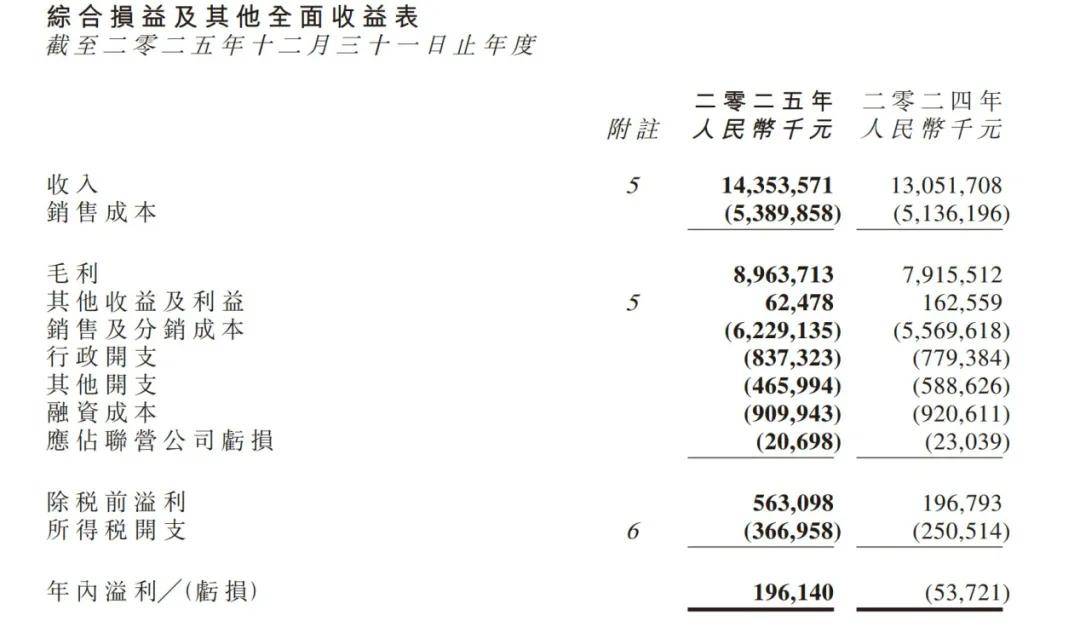

近日,健合国际控股发表了2025年业绩报告。截至2025年12月31日止,集团总收入143.5亿元,同比增长10%,纯利扭亏为盈,增长465.2%。

对比2024年健合集团上市后首亏,净亏损约5372万元的数据来看,此番业绩再扭转很值得玩味。究竟是健合集团在2025年打了一场彻底的翻身仗,还只是一次“回光返照”?

在回答这个问题之前,需要先理清2025年整个母婴产业的发展图景。

对任何一家业务涉及中国婴幼儿相关产业的企业而言,2025年都是“至暗”一年。这一年,中国出生人口跌破800万大关,仅录得792万,创历史新低。曾经依赖人口红利扩张的商业模式彻底失效,整个行业从“增量搏杀”转向“存量深耕”。

尤其对婴配粉行业而言,新国标实施近3年,行业已经从“切换期”进入“稳定期”。截至2025年底,通过配方注册的产品共1276个,其中国产占比约80%,头部效应愈发明显¹。飞鹤、伊利、君乐宝等本土巨头凭借奶源优势和渠道深耕占据主导地位,外资品牌的市场空间被持续挤压。

更值得注意的是消费端变化。尽管新生儿数量减少,但据天猫数据,2025年1月母婴品类均价上涨8.1%,新一代父母的育儿支付意愿不降反升。这意味着,行业竞争已从争夺“新用户数量”升维为赢得“用户心智”与“全生命周期”。

在这样的背景下,我们再来重新审视健合集团2025年业绩,更能看清增长背后的真实情况。

财报数据显示,集团总收入同比增长10%,ANC(成人营养及护理用品)收入同比增长3.7%,占集团总收入的48.4%;BNC(婴幼儿营养及护理用品)收入同比增长20%,占集团总收入的36.6%;PNC(宠物营养及护理用品)收入同比增长9%,占集团总收入的15.0%。

BNC:逆势增长能否持续?

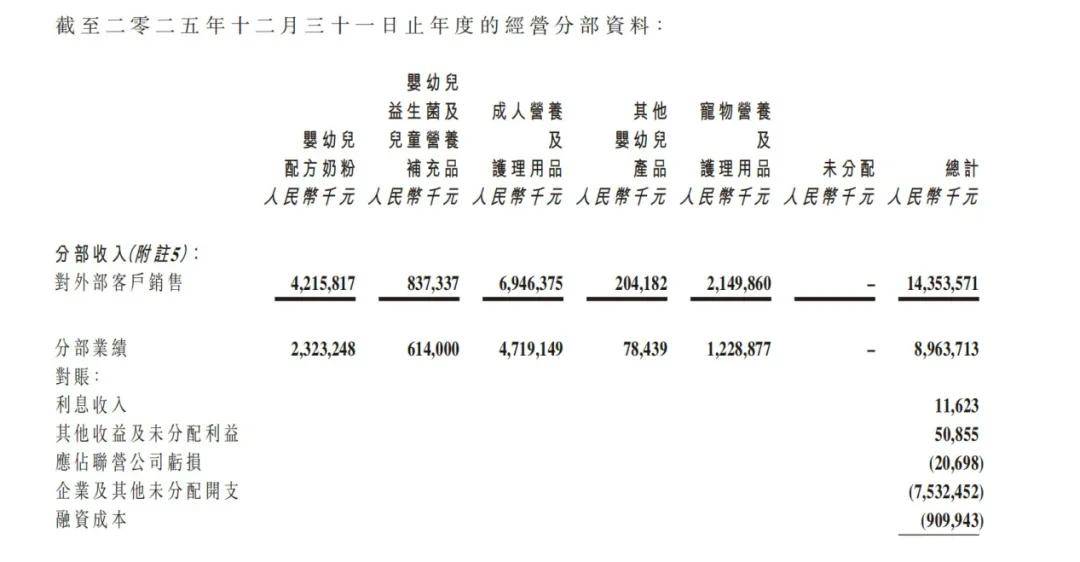

众所周知,BNC是健合的发家业务,也是母婴行业最关注的板块之一。2025年婴配粉业务营收42.16亿元,同比增长26.53%。

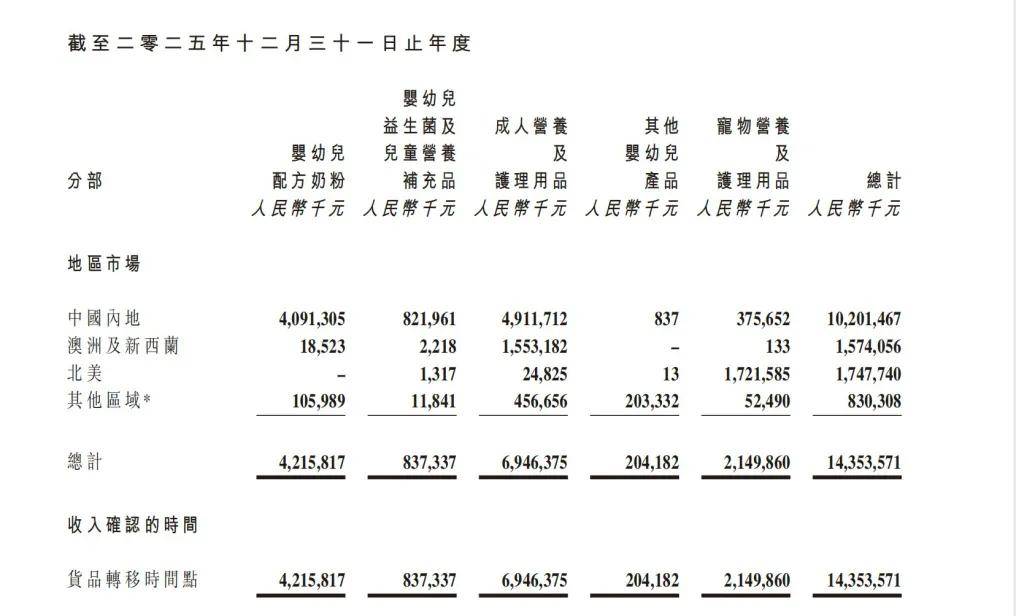

其中,中国内地婴配粉市场营收40.91亿元,同比增长28.28%,远超市场均值,并将其解释为:得益于新国标过渡完成后的渠道补库存,以及针对“新手妈妈”的精准营销覆盖。

但隐忧同样存在,尽管奶粉业务表现强劲,但BNC板块的产品结构看起来似乎并不够均衡。2025年,婴幼儿益生菌及儿童营养补充品业务营收8.37亿元,同比增长2%;其他婴幼儿产品营收2亿元,同比下滑11%,尤其在中国市场,其他婴幼儿产品营收0.0084亿元,同比下滑90%,与婴配粉的高增长形成较为强烈的反差。

需要警惕的是,今天中国婴配粉市场竞争已经进入“配方精准化、品类细分化”的深水区。

以“HMO”成分为例,飞鹤、伊利、君乐宝等品牌旗下已有超20款产品添加HMO,合生元虽也布局其中,但在研发投入上的声音明显弱于头部对手(2025年研发费用约2.2亿元,仅占集团总收入的1.5%)。

要知道,在2013年“假洋奶粉”事件曝光后,合生元在消费者心中的信任基础本就脆弱,如今在科研叙事上的相对沉默以及外资奶粉集体失守,会不会为健合的长期竞争埋下隐患?

ANC:成也Swisse,困也Swisse

综合近几年的财报数据来看,ANC业务如今已成为健合最大的收入来源,2025年占比达48.4%。

与此同时,Swisse在中国市场的表现确实可圈可点:曾在双十一期间稳居天猫、京东、唯品会营养补充品类榜首,抖音渠道销售额暴增77.7%。

但Swisse在中国增速出现了放缓趋势,其他区域市场出现了下滑。根据财报数据,ANC板块2025年在中国内地实现营收49.12亿元,同比增长13%;澳洲及新西兰市场、北美市场营收分别下滑22.2%、下滑11%。

对此,健合将其解释为澳洲与新西兰市场“策略性降低企业代购业务优先顺序”出现的双位数下滑。

但问题是,究竟是主动收缩,还是在中澳关系波动或跨境监管趋严背景下的被动萎缩?该诱因属偶发性还是常态性?要知道,Swisse早期就是靠“澳洲原装进口”、“澳洲天然”等标签积累了口碑。

更重要的是,Swisse的增长高度依赖营销驱动。根据财报数据,2024年健合销售及分销成本约占总收入的41.3%,远超行业平均水平;2025年上半年销售及分销成本约占总收入的42.2%,居高不下。

试问,当保健品赛道竞争日渐白热化、线上流量成本持续攀升,这种“烧钱换增长”的模式能持续多久?且从2025年财报数据来看,经调整可比EBITDA仅增长了5%,主营业务的真实盈利能力又到底如何?

回溯Swisse在中国市场的增长,并非源于传统渠道,而是依赖小红书等内容平台“种草”模式的流量变现,通过头部达人权威背书与腰部KOC围绕“熬夜护肝”等场景的海量笔记,构建起庞大的工业化营销体系。

但今天这种增长模式正面临致命冲击。2025年2月起,小红书新规禁止达人推广所有“蓝帽子”保健食品,直接切断了Swisse最主要“种草入口”。而无“蓝帽子”标的跨境版本,也面临着无法进行任何功效宣传的“合规死局”。

所以,监管收紧后,Swisse这种“烧钱换增长”的模式能持续多久?作为健合最大的收入来源,又将对公司整体营收造成多大的冲击?

PNC:新故事的旧问题

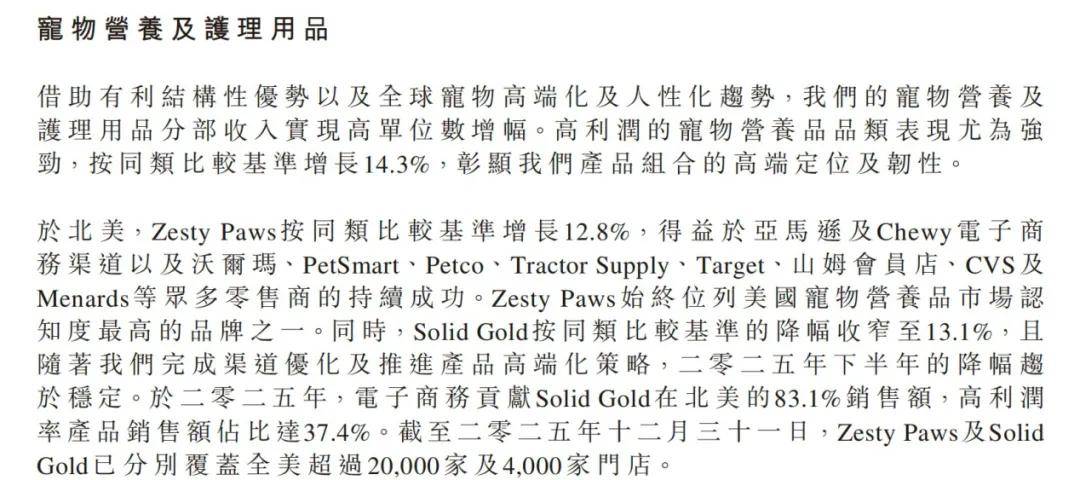

PNC被健合集团寄予厚望,承载着“第三增长曲线”的使命。2025年,该业务收入21.5亿元,同比增长9%。其中,宠物营养品以14.3%的增速领跑。

从行业趋势看,宠物赛道的选择确实精准。“拟人化”养育理念驱动下,消费者开始用育儿标准审视宠粮。与此同时,2025年,Zesty Paws在北美市场同比增长12.8%,证明健合的并购整合能力。

但问题在于,这个增速放在全行业看并不突出。乖宝、中宠等本土宠物品牌动辄百分之二三十的增长,相比之下,健合的宠物业务显得不温不火。

更值得关注的是,2025年,Solid Gold在中国市场经资源重新分配和产品高端化调整后仅带动PNC板块实现8.6%增长,在北美市场降幅虽然收窄,但仍表现13.1%双位数下降。这表明,品牌整合的阵痛期仍在持续,所谓的“全球协同”何时能兑现?

如果说业务层面是喜忧参半,那么财务层面的矛盾则更令人警惕。

2025年经调整可比纯利增长22.7%,但经调整EBITDA仅增长5%。这两个指标的增幅差异,令人疑惑利润增长是依赖融资成本下降等财务运作,还是非主营业务的效率提升?尤其当EBITDA这个衡量主业现金盈利能力的关键指标增长乏力时,“纯利增长”的真实成色就要打上问号。

与此同时,业绩报表与高管薪酬、股东回报之间的争议亦需要警惕。2024年,健合集团净亏损5372万元,却实施超2亿元现金分红,罗飞分走约1.34亿元,要知道2025年上年半健合利润才不过7000万。

此外,公司执行董事、首席财务官王亦东2024年薪酬虽较2023年下降258.13万元至1383.32万元,但仍远超董事长罗飞。这种“越亏越分、越亏越涨”的迷惑操作,在资本市场引发了广泛讨论。

与此同时,商誉与债务仍面临着双重压力。截至2025年12月31日,健合集团商誉高达76.2亿元,已超过当期净资产(59.9亿元)。这些商誉主要来自Swisse、Zesty Paws等多次并购的溢价积累,如果被收购品牌增长不及预期,减值风险很有可能直接冲击利润表。

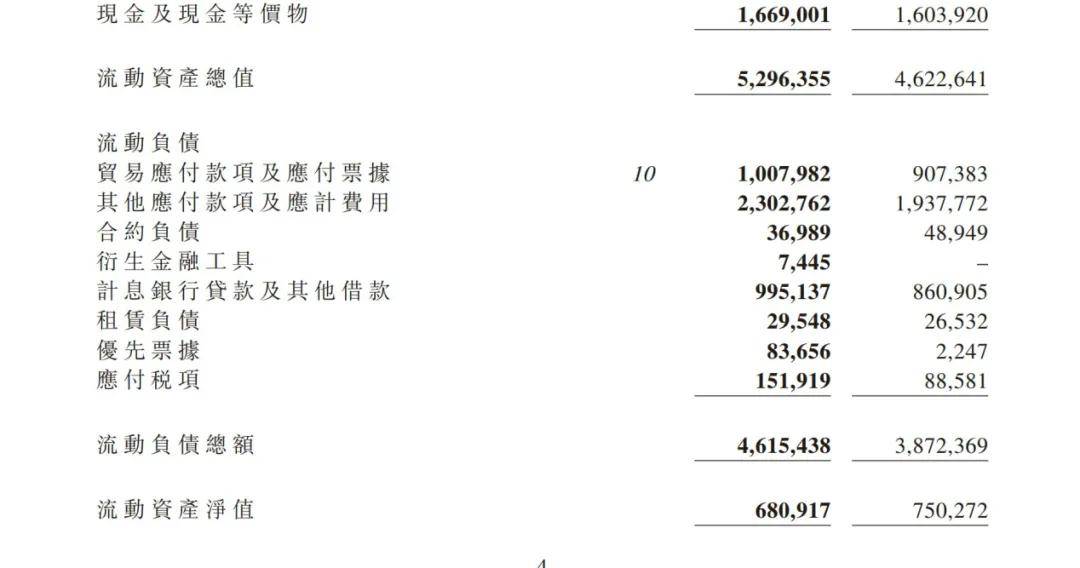

虽然健合集团强调“去杠杆化”成果——年内降低超6亿元总债务,2025年融资成本仍达9.1亿元,在手现金17亿元对应流动负债46亿元,短期偿付压力并没有得到缓解。

值得注意的是,健合集团提出的“全家营养健康”战略,虽然从逻辑上来看非常完美,尤其契合当下母婴市场的发展趋势,覆盖了从婴幼儿到成人、从人类到宠物的全生命周期需求,业务组合增加抗风险能力。当然,这也是其财报中反复强调的叙事。

不过,“全家营养健康”战略在实际落地执行当中仍是困难重重。首当其冲的便是,业务协同效应尚未显现。ANC、BNC、PNC三大板块各自为战,Swisse的用户如何转化为合生元的用户?Zesty Paws的消费者如何与健合其他品牌产生关联?截至目前,尚未看到卓有成效的交叉销售或品牌协同案例。

从合生元到Swisse,再到如今的宠物品牌,健合的战略重心不断转移,且每一次转移都伴随着大规模并购和高额商誉积累。2025年财报数据显示,ANC占营收48.4%,BNC降至36.6%。这意味着,健合的核心业务正在偏离母婴赛道。可问题是,这种漂移究竟是战略升级,还是对核心业务信心不足的避险之举?

如果细看健合的发展历程,形似一部并购史。从Swisse到Good Goût,从Solid Gold到Zesty Paws,每一次收购都带来了业务版图的扩张。但Good Goût相关无形资产减值的披露却提示:并非所有并购都能如愿产生协同。尤其在商誉高企、现金流紧张的背景下,后续整合的容错空间正在陆续收窄。

要知道,转型不是避开竞争,而是进入新的竞争。在保健品赛道,Swisse面对的是汤臣倍健、健安喜等老牌劲旅;在宠物赛道,Zesty Paws要对抗乖宝、中宠的本土优势。如此看来,每个新战场都并不比原来的战场轻松。

所以,当核心业务遭遇天花板,是继续深耕还是跨界突围?当增长压力持续加大,是加大投入还是收缩过冬?当股东利益与长期发展产生冲突,如何取舍?这些问题没有标准答案,对健合集团而言,前路依旧扑朔迷离。

参考资料

1、中国产业经济信息网,新国标实施近三年,从“切换期”进入“稳定期”婴配乳粉行业升级节奏加快

2、 健合集团2025年财报

您必须 [ 登录 ] 才能发表留言!