2025年的最后一天,资本市场久违地迎来一个来自大件领域的叩门者——爱果乐科技股份有限公司(简称“爱果乐”)。其向新三板申请“挂牌同时进入基础层”,然而翻开它长达284页的公开转让说明书,映入眼帘的却是增利不增收、高度依赖电商销售、大规模成品采购、大客户不确定性强等一系列隐忧。

这令人不禁发问,爱果乐能最终闯关成功吗?

爱果乐增利不增收

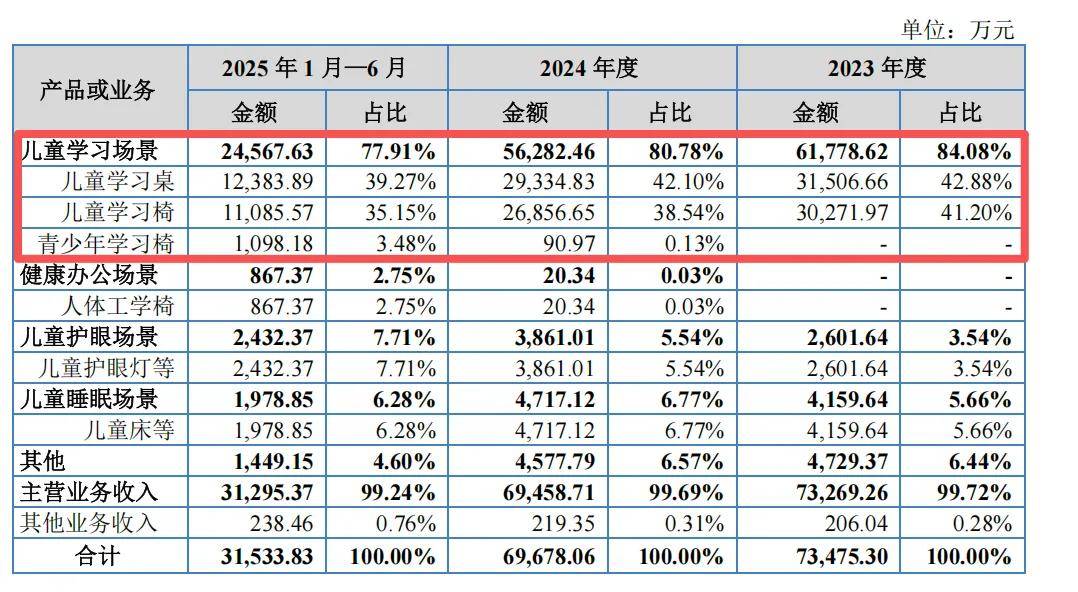

据公开转让说明书介绍,“爱果乐”是一家专注人体工学家居的科技型消费品公司。主要产品覆盖儿童健康学习、健康照明、健康睡眠三大场景以及成人健康办公场景。从近几年业绩看,爱果乐“增利不增收”:

2023年至2025年1-6月(也称“报告期”),其营收分别为7.35亿元、6.97亿元和3.15亿元;净利润则分别为2308.04万元、4576.17万元和942.81万元;扣非后净利润分别为1390.28万元、2760.52万元和521.93万元。

对上述业绩波动,爱果乐解释称:2023年净利润较低,主要因当年购买的资金信托产品逾期未兑付,公司全额确认了1500万元公允价值变动损失;2024年净利润回升,则主要得益于毛利率提升与销售费用支出的减少。但不容忽视的是,同期其市场销售表现出现下滑。2025年,其坦言上半年收入相对较低,需要借助下半年电商促销活动拉升,可最终结果会如其所愿吗?

进一步看它的基本面,爱果乐的主营业务由“儿童学习场景、健康办公场景、儿童护眼场景、儿童睡眠场景”4个产品大类和其他构成。但要说谁是营收的“扛把子”,儿童学习桌和儿童学习椅所在的儿童学习场景一枝独秀,占总营收比重超77%。

诚然,在消费升级和高质量育儿理念普及的背景下,儿童学习桌椅细分市场需求逐步释放。但不容忽视的挑战在于,近年来人口出生率持续下降,2025年已跌破800万人。与此同时,市场竞争日趋激烈,护童、黑白调、广州园迪等品牌均为爱果乐的主要竞争对手。在此背景下,有无衍生风险也值得审视。

爱果乐也在公开说明书中坦言:“若未来人口出生率持续下降、消费者对产品认可度降低或公司新品推广未达预期,可能导致市场需求增长放缓甚至萎缩,会对公司经营业绩产生不利影响;若公司未能有效应对多维竞争,可能导致行业利润率下降或市场地位受到冲击,从而对经营业绩产生不利影响。”

大规模成品采购的背后隐忧

值得关注的是,爱果乐的照明场景、睡眠场景、学习周边产品,如大路灯、小路灯、护眼台灯、拼接床、儿童床等,以及部分学习桌椅、成人人体工学椅,主要采用OEM、ODM模式采购。2023年至2025年1-6月,爱果乐外购成品占成本比例分别为54.93%、54.66%和53.03%。

据了解,两种模式的核心区别在于产品的结构、外观、工艺等研发主体的不同,由品牌商自主研发提供的是OEM,由生产商自主开发的则是ODM。但对此,公开转让说明书中并未进行细分说明。

是以,全国股转公司挂牌审查部在1月16日发出的审核问询函中,就此对爱果乐展开一系列追问。要求说明采购成品金额较大且占比较高的原因及合理性、公司核心技术在生产加工环节的具体体现、是否具备独立生产能力,以及ODM/OEM成品及原材料采购价格的变动情况等。

事实上,无论是OEM和ODM都说明爱果乐自产能力较弱,其自身可能更专注于产品设计、品牌营销和渠道销售。而外购成品意味着如果其议价力较弱将对企业业绩产生一定影响,报告期内其综合毛利率分别为39.07%、41.79%和42.83%。

对此,问询函中也让其结合销售模式、产品结构、采购模式、产品成本构成、应用领域、下游客户类型等因素,按照产品类型,量化分析公司毛利率高于同行业可比公司毛利率的原因及合理性。

另外,问询函还指出,这些OEM、ODM供应商以及生产环节原材料供应商,存在实缴资本较少、参保人数较少等情形。要求爱果乐区分采购成品和原材料类型,列表梳理公司主要供应商的具体情况,说明公司与其开展合作的商业合理性,是否对公司持续稳定经营产生潜在不利影响。

线上销售占比超84%,广告宣传费高企

从销售渠道看,爱果乐构建了以“线上销售为核心、线下渠道为补充”的全渠道布局。据了解,其2015 年入驻天猫平台,2018 年陆续入驻京东、抖音、唯品会、拼多多、小米有品、微信私域、快手等国内所有主流电商平台,实现线上主流平台全覆盖。同时,进驻全国超115个主流城市,覆盖山姆、孩子王、荟聚、万达等。

报告期内,其线上销售占主营业务收入比例始终保持在84%以上,而线下销售最多不超过16%。但根据《中国互联网络发展状况调查统计报告》显示,中国网民规模从2008年的2.98亿人,同比增长41.9%,下降至2024年11.08亿人,同比增长1.47%。增速显著放缓之下,依赖新用户涌入的增长模式已接近瓶颈。

爱果乐也坦言:“线上竞争加剧及流量成本持续上升,可能压缩盈利空间。”

在这样的背景下,爱果乐不仅在2023年、2024年1-9月通过刷单2222.82万元和30.76万元来制造虚假繁荣,还在营销上大手笔支出。报告期内,公司销售费用占营业收入比例分别为25.46%、25.49%、29.51%,其中广告宣传费占销售费用超50%。

具体而言,其在线上深化站内外推广,不断扩大及触达品牌人群。站外聚焦小红书及抖音平台精细化运营:通过与头部-腰部-尾部、分层级的流量达人KOL、KOC合作,全面铺设消费者活动场景。站内聚焦转化品牌A3-A5人群,结合品牌背书,进一步提升对线上人群的精准转化。

除此之外,爱果乐前五名客户的集中度并不高,不足30%。但问询函中指出,其部分客户存在实缴资本较小、参保人数较少、成立时间不久即与公司合作且报告期内注销的情形。因此,要求其结合主要客户的成立时间、注册资本、实缴资本、实际控制人、与公司合作历史、主营业务、业务规模、市场地位等情况,说明公司与其开展合作的商业合理性。

对赌上市?

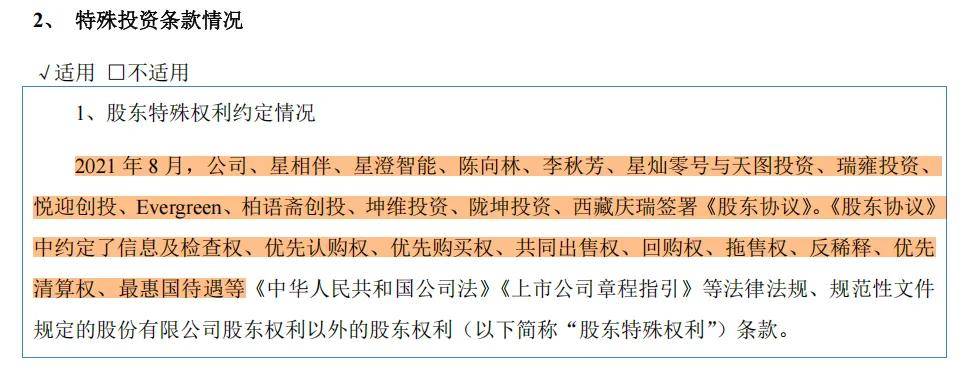

此次爱果乐向新三板申请挂牌的背后,绕不开一个关键词——对赌协议。

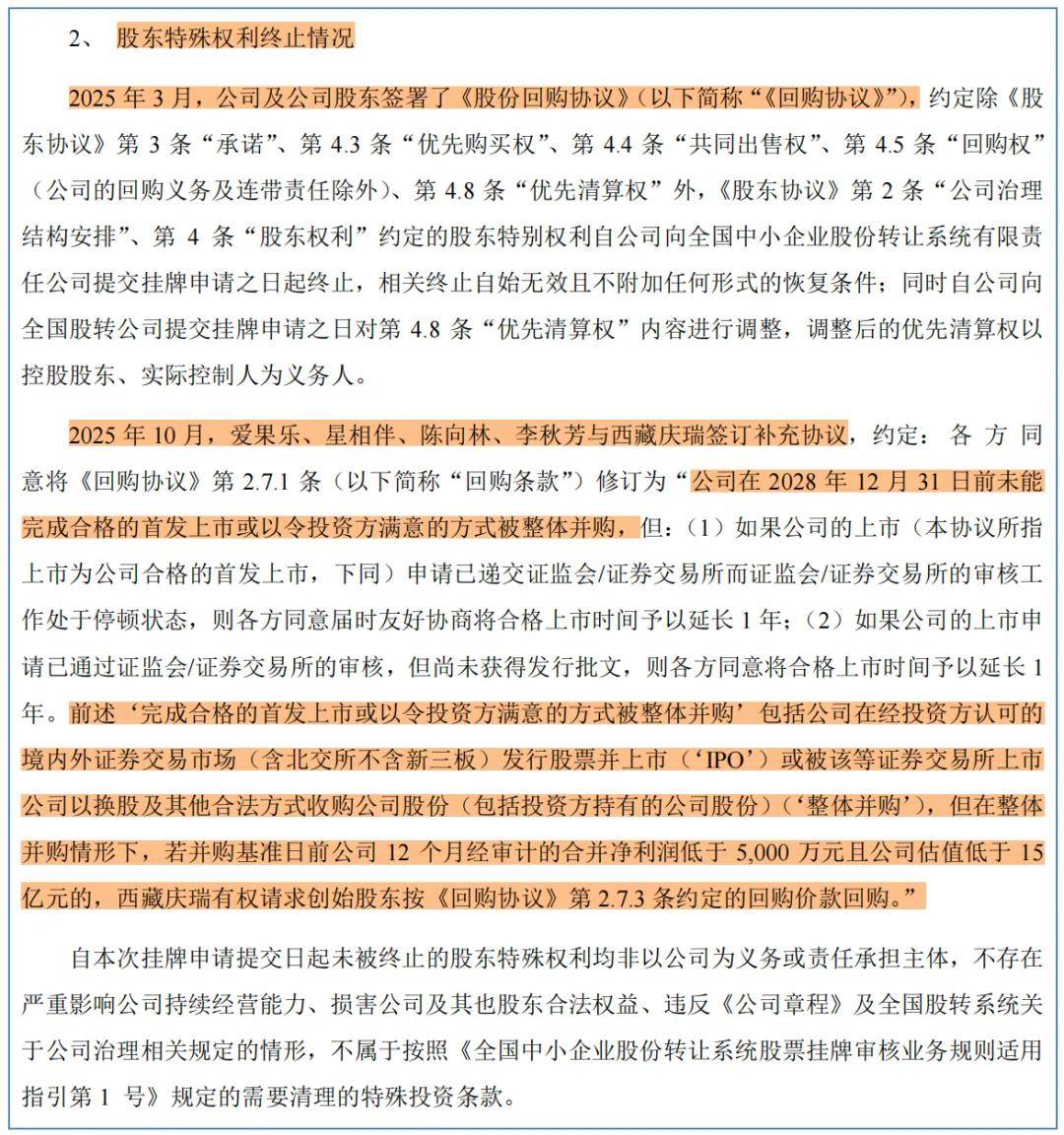

回顾2021年8月,爱果乐及创始股东与天图投资、西藏庆瑞、Evergreen等多家投资方签署《股东协议》,其中约定了信息及检查权、优先认购权、优先购买权、共同出售权、回购权、拖售权、反稀释、优先清算权、最惠国待遇等股东特殊权利条款,而这也为爱果乐后续被推着IPO埋下了伏笔。

2025年,是关键转折点。这一年,爱果乐对上述股东特殊权利进行两次调整。

第一次是2025年3月,各方签署《股份回购协议》,约定自爱果乐向新三板提交挂牌申请之日起,除保留优先购买权、共同出售权、回购权、优先清算权外,其他特殊权利永久终止,且不附加任何恢复条件。同时,优先清算权的义务主体从“公司”改为“控股股东/实际控制人”。这意味着,如果触发回购,投资方只能向陈向林、李秋芳等创始股东主张权利,公司不再承担连带责任。

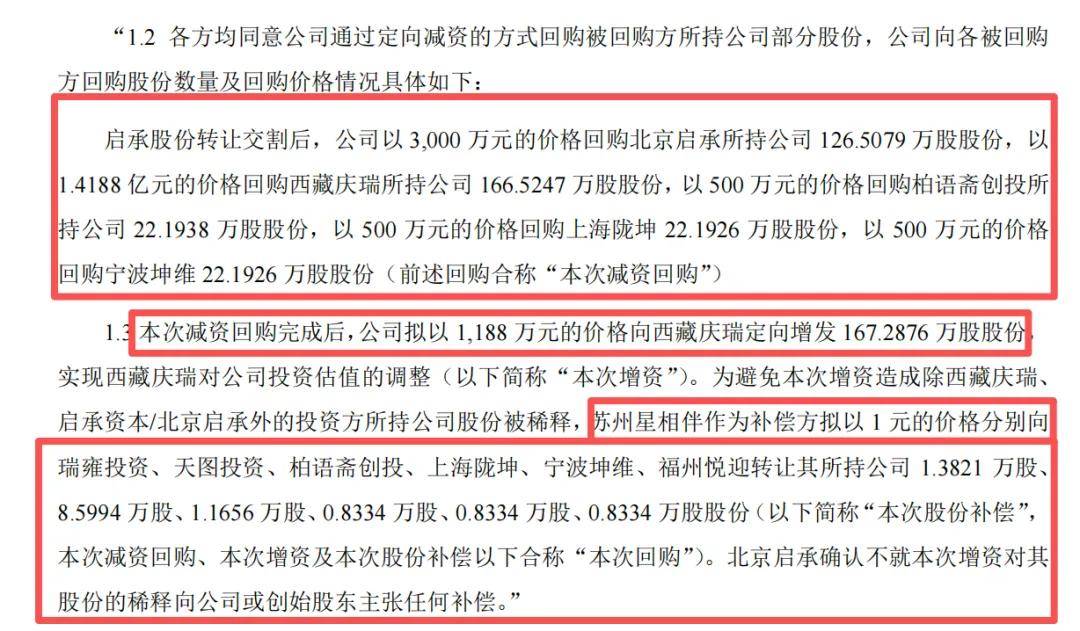

值得一提的是,为了让爱果乐“干干净净”地去挂牌,创始股东用自己的股份安抚其他股东。爱果乐先是回购了北京启承、西藏庆瑞、柏语斋创投、上海陇坤、宁波坤维五家机构合计359.6116万股,支付对价1.8688亿元。其中,根据回购对价和股数计算各公司被回购的每股价格,西藏庆瑞最高达到85元/股,其他几家均在23元/股左右。

随后爱果乐又向西藏庆瑞定向增发,以1188万元的对价,认购新增注册资本167.2876万股。同时,以资本公积转增股本,全体股东按比例分得192.3240万股。一番腾挪之下,西藏庆瑞的持股从减资后的121.1735万股,跃升至300.0005万股,持股比例升至6.00%,其整体持股成本也被大幅拉低。

由于北京启承确认不就本次增资对其股份的稀释向公司或创始股东主张任何补偿,所以为避免除西藏庆瑞外的投资方所持公司股份被稀释,控股股东星相伴以1元价格,向瑞雍投资、天图投资、柏语斋创投、陇坤投资、坤维投资、悦迎创投转让少量股份作为补偿。

第二次是2025年10月,爱果乐与西藏庆瑞单独签订补充协议,进一步细化了回购触发条件:若公司在2028年12月31日前未能完成合格首发上市(含北交所不含新三板)或被以令投资方满意方式被整体并购(且并购基准日前公司12个月经审计的合并净利润不得低于5000万元且公司估值不得低于15亿元),西藏庆瑞有权要求创始股东按约定回购其股份。当然,此约定也设置了“缓冲条款”——如果上市申请已递交但审核停顿,或已通过审核但未获批文,可各延长1年。

至此,对赌条款真正成型。按此约定,若2028年上市目标未能达成,西藏庆瑞有权要求创始股东回购其持有的300万股股份。尽管具体回购价格需按协议约定计算,但仅就其持股体量而言,已为陈向林等人埋下了一颗不小的定时炸弹。若加上天图投资、北京启承等其他保留回购权的机构,创始股东的潜在压力可想而知。

爱果乐此番挂牌,表面上是拥抱资本市场,实则是与时间赛跑。可如此成色的一家企业,是否会被资本市场接受还需打个问号。

您必须 [ 登录 ] 才能发表留言!