继辉山乳业遭沽空机构Muddy Water(又称:浑水)猎杀后,知名乳企澳优也遭到了沽空机构的狙击。

8月15日,美国沽空机构Blue Orca capital(又称“杀人鲸”)发布41页的万字报告,言之凿凿的指责澳优存在夸大营业收入,误导中国消费者,隐藏成本,并且通过未披露关联方交易让高管们得以隐秘地谋取私利等五大问题。他们对外声称,澳优完全不值得投资,并给澳优市盈率打上了25%的企业治理折扣,强调澳优每股仅值5.78港元。

受此影响,澳优盘中急挫超20%,总市值缩水40亿港元。当日澳优进行临时停牌,同时发布澄清公告,称董事会强烈否认该报告所载之指控,并认为该等指控并不准确极具误导性。

8月16日早间,澳优再次发布澄清公告及复盘,以强硬态度对杀人鲸所提五点问题进行反击,并剑指杀人鲸无香港任何受规管活动之牌照,对其提供的投资建议可行性产生质疑。

杀人鲸指控:澳优声称销售的婴幼儿配方奶粉产品均出自欧洲,新西兰和澳大利亚等地。但根据海关数据发现,澳优进口奶粉数量远低于澳优声称的数量,因此有理由认为澳优夸大了营业收入和利润。通过对2016年、2017年澳优进口代理商披露的进口额,计算出 澳优乳业婴幼儿配方奶粉在中国区的销售额虚报了52%。

澳优辩护: 本公司有关婴幼儿奶粉产品的进口数据真实且正确,由中国海关的官方文件做为支持。同时,澳优认为杀人鲸所指控的“夸大营业收入”完全不正确,且没有任何依据。

首先,做空报告所提代理商数值为装运数目而非实际进口值;其次,做空报告没有考虑澳优本地奶粉的存货水平,以及进口奶粉到达本地工厂产生的间接成本和增值;甚至,做空报告也没有考虑澳优向本地进口商采购新西兰进口基粉。

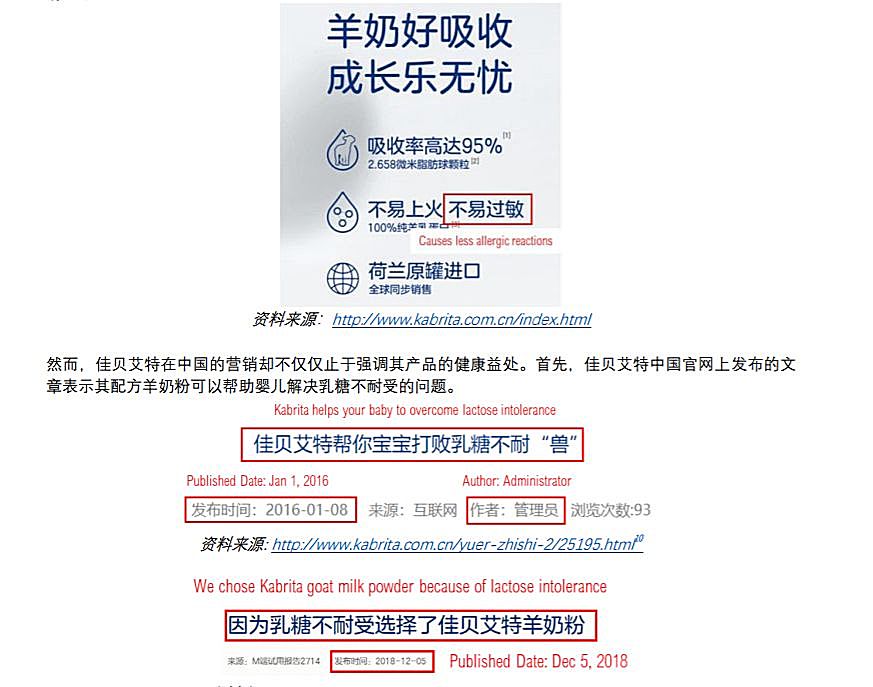

杀人鲸指控:佳贝艾特在中国官网称,乳糖不耐受或对牛奶蛋白过敏的婴儿可以食用配方羊奶粉做替代品;但在美国和欧洲官网却称,出现这两种症状的孩子不应食用佳贝艾特。

此外,佳贝艾特在中国称,配方中的乳糖来自羊奶;但在欧洲及美国称,配方中的乳糖来自牛奶。因此,他们 认为佳贝艾特婴幼儿配方羊奶粉之成分误导了中国消费者。

澳优辩护:自推出以来 , 佳贝艾特的核心卖点为婴幼儿配方羊奶粉含有100%纯羊乳蛋白 , 根据北京大学的临床试验和其他研究表明,配方羊奶与牛奶相比更易消化,且具有低致敏性。说到乳糖,我国规定奶粉产品须指明乳糖之动物性来源 , 而就电商平台客户服务而言,为保证回复准确度,澳优将进一步带领员工加强学习。

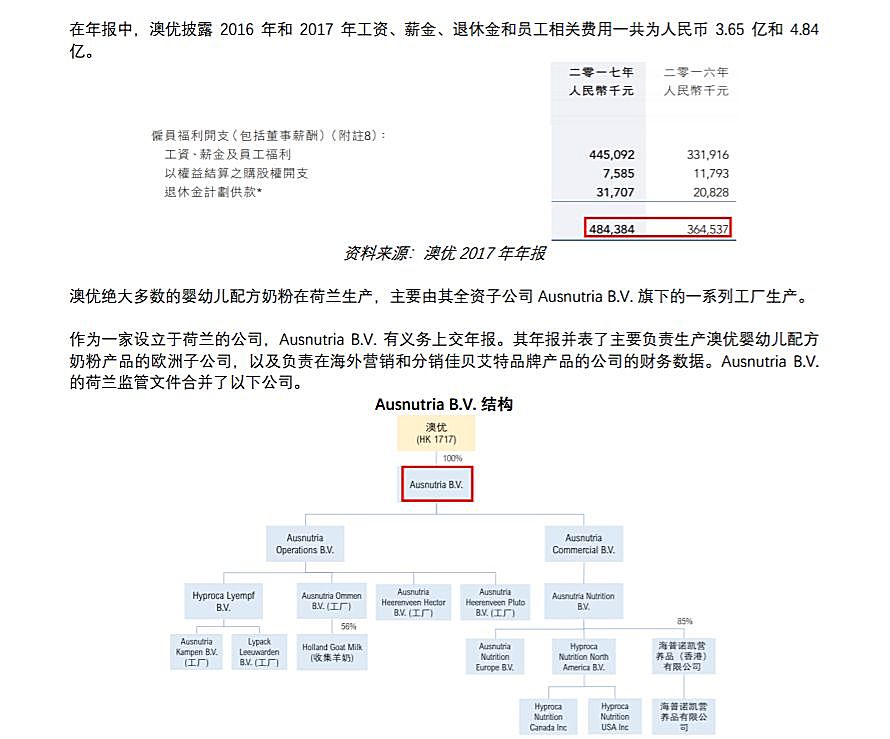

杀人鲸指控:2017年,澳优披露所发的工资、薪金、退休金和人工相关费用为4. 84 亿元。根据荷兰监管文件显示,澳优在荷兰的子公司Ausnutria, B.V.全职人数占澳优总人数的40%,但2017年Ausnutria, B.V.工资、退休金和相关人工费用高达4.54 亿元,占比澳优披露人工费用的94-96%。“剩余60%的员工不可能无偿工作,且2018年有两起因拖欠工资而起诉澳优经销商的判决。”因此,他们认为澳优很可能低报了人工费用,且本公司之盈利水平远低于本公司综合财务报表所反映的水平。

澳优辩护: 由于澳优综合财报与荷兰附属公司(即Ausnutria B.V.及其附属公司)的若干开支(包括但不限于临时人员费用、社会保障费用及其他开支(包括差旅 费用、膳食及其他津贴))存在披露差异所致。 因此不存在低报实际员工成本,也不会对本公司之整体财务表现造成任何影响。

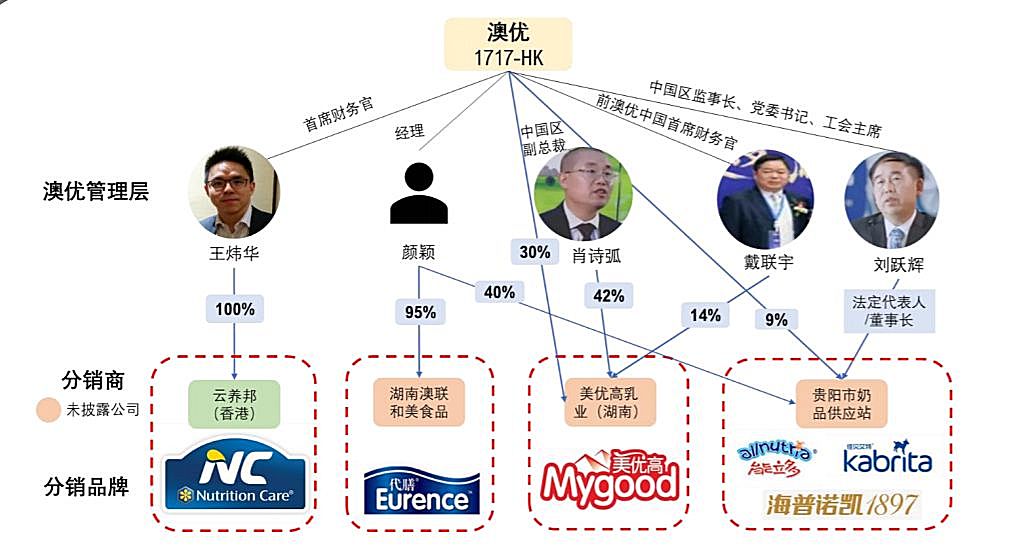

杀人鲸指控:澳优声称其拥有云养邦(香港)有限公司(下称:云养邦香港)60%的股权,并且从2016年以来一直将该所谓的子公司并表。2019年,澳优宣布以2.36亿元从公司高管控制的BVI公司的三位高管手中收购剩余40%的股权。

可香港公司注册文件清楚地显示,截至2018年5月23日和2019年5月23日,云养邦持有者为澳优的首席财务官王炜华100%持有。 因此,杀人鲸推测,澳优这是一场虚假交易,为了向子公司秘密的输送利益。

澳优辩护:自云养邦成立以来,公司与王炜华订立信托契据。王炜华(作为受托人)仅代表财产授予人作为受益人持有云养邦香港之全部股权。

2019年7月,王炜华分别将云养邦60%、30%及 10%股权以及法定拥有权转让给其他三方。意味着王炜华仅为代名股东,未实际拥有云养邦任何股份, 因此收购事项中并未提及此人。

此外,杀人鲸在报告中还提及“对价为人民币2.36亿⋯意味着云养邦香港的估值为人民币5.91亿,为该公司披露的2018年利润的65倍。”对此,澳优称,如同该收购事项公告所披露,卖方A及卖方B合共仅收取首期人民币56.4百万元,剩余180.0百万元须带云养邦未来三财年实现收入目标才可坐实。

杀人鲸指控:澳优历史充斥丑闻,其中包括澳优被审计师(安永)指控,停牌2年4个月,以及某些高管试图通过篡改公司账簿和记录来掩盖财务造假行为。尽管澳优CEO因此下台,但有证据表明,澳优仍继续与公司高管秘密控制的分销商进行未披露的关联交易,并且至少有1名前高管曾被曝光财务欺诈股东。

澳优辩护: 自2012年后,公司始终保持良好的企业管治及内部控制系统。 并重申,概无公司董事、最高行政人员或高级管理层于有关三家分销商实益拥有任何权益。 本公司与其分销商之间的业务关系乃受分销协议及相关指引所规管,所有分销商之间的条款大致相同,且近年并无重大变动。

但本集团注意到,为图市场营销便利,有部分分销商可能声称其为本集团之“附属公司”或“分支机构”。此类声明并未建立或确认法律关系,而仅表明彼等为本集团品牌之一部分。

有个别雇员离开本集团并随后加入分销商的情况,此类情况仅为个人职业规划及相关雇员之决定,在业内常见。基于此,澳优认为该报告于本公司及与其分销商关系的结论并不正确。

澳优五辩一出,就获得了多方力挺。据股市显示,复盘后的澳优,今日开盘即涨,截至下午收盘,澳优涨幅最高达13.89%。

所谓真金不怕火炼,消费者的普遍认可,让杀人鲸的这份做空报告并未给澳优带来太大的负面影响。“对方指控数据不靠谱根本站不住脚”乳业专家王丁棉说道并表示对澳优充满信心!

做空失败,大和证券给予澳优“买入”评级

前有辉山乳业被浑水做空,后有GMT要做空蒙牛,再到如今澳优被狙击,看来中国乳业的强势崛起已被做空机构所盯。

但澳优的复盘大捷,已经隐隐预示着这波反击杀的大捷。那究竟什么是做空?

公开资料显示:做空,可以用“损人利己”来形容。其交易特点是先卖后买,有点像商业中的赊货交易模式。在预测市场行情将下跌时,在高位借货进来卖出,等跌了之后再买进归还,以赚取其中的价差。因此,有一些空方为了达到盈利目的,恶意做空,促使市场非理性下跌,由此导致谣言滋生或蔓延。

有证劵业内人士称,所有做空机构选择猎杀对象上和路径上高度相似。完整的产业链条让做空机构收益极高,基本是“无风险套利”,而其成功的核心则在于充分利用市场多方的“信息不对称”。通过调查公司发布报告,引起投资者恐慌,致使该股股价狂跌,从而做空者从中谋取私利。

值得关注的是,今年以来针对澳优乳业的研究报告不完全统计已达14份,券商分析师对澳优未来走势表示一致看好,纷纷给出“买入”评级。就在昨日,大和证券分析师还给出澳优目标价18.4港元,维持买入评级的研究报告。

并对此沽空的理据有三点存疑,包括对会计准则的理解有偏差:①对于澳优的销售及年产量的置疑并不合理。因澳优的生产基地遍布多个海外国家,故沽空者有错误计算之嫌;②荷兰员工薪问题,指荷兰的海外员工薪酬支出佔公司总薪支出的四成,但这里有一些会计入账方法的偏差。主要是海外生产员工竹旳薪酬可以以销售成本计算,而员工薪酬支出主要来自国内;③澳优的销售数据中,并非单以进口商的数据,因国内生产占一定数量,而杀人鲸资本刻意隐藏了这些国内生产的数据。

同时香颂资本执行董事沈萌也表示,澳优近期不断推广,容易导致自己成为沽空机构的目标。但澳优与其他大乳企不同,市场区域和产品结构都相对集中,也许澳优在经营中存在瑕疵,但没有沽空机构认为的夸张。

民族乳企崛起不易,不应成为资本游戏的牺牲品。澳优此击也告诫着国内乳业:想要继续维护好这张国际名片,除在已经“受伤”的企业身上,吸取被做空的教训外,更应明白只有自身强大才能不惧风暴。

您必须 [ 登录 ] 才能发表留言!